Η απόφαση λαμβάνεται σε ένα ιδιαίτερα σύνθετο περιβάλλον, καθώς η Fed καλείται να ισορροπήσει ανάμεσα στις πολιτικές πιέσεις από τον πρόεδρο Ντόναλντ Τραμπ, τις ενδείξεις επιβράδυνσης στην αγορά εργασίας, τις επίμονες πληθωριστικές πιέσεις και τη γεωπολιτική αβεβαιότητα. «Δεν λείπουν οι αντικρουόμενες αφηγήσεις, γεγονός που φέρνει τη Fed σε δύσκολη θέση», σχολίασε ο πιστοποιημένος χρηματοοικονομικός σύμβουλος Stephen Kates, αναλυτής της Bankrate.

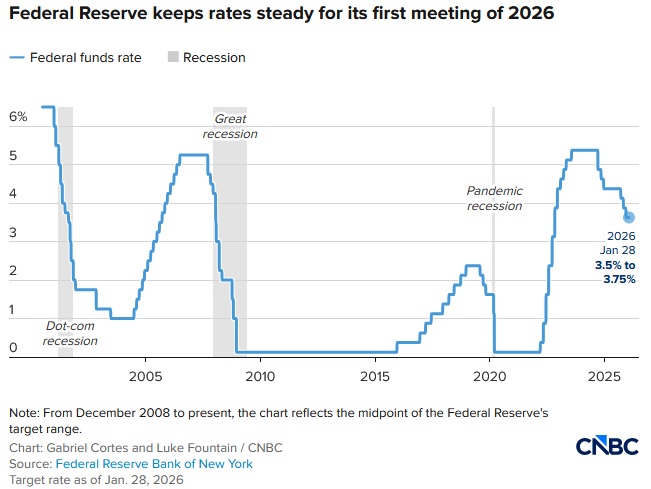

Για τους Αμερικανούς καταναλωτές που δυσκολεύονται να ανταποκριθούν στο αυξημένο κόστος δανεισμού, η απόφαση της κεντρικής τράπεζας δεν αλλάζει ουσιαστικά την εικόνα. Το επιτόκιο των ομοσπονδιακών κεφαλαίων (federal funds rate) αφορά το κόστος με το οποίο οι τράπεζες δανείζονται μεταξύ τους σε ημερήσια βάση. Αν και δεν είναι το επιτόκιο που πληρώνουν απευθείας οι καταναλωτές, επηρεάζει έμμεσα το σύνολο της αγοράς.

Τα βραχυπρόθεσμα επιτόκια, όπως εκείνα των πιστωτικών καρτών, συνδέονται στενά με το βασικό επιτόκιο (prime rate), το οποίο συνήθως διαμορφώνεται περίπου τρεις ποσοστιαίες μονάδες πάνω από το επιτόκιο της Fed. Αντίθετα, τα μακροπρόθεσμα επιτόκια —όπως τα στεγαστικά δάνεια— επηρεάζονται περισσότερο από τις προσδοκίες για τον πληθωρισμό και τις γενικότερες οικονομικές συνθήκες. Από τα στεγαστικά και τα καταναλωτικά δάνεια έως τα επιτόκια αποταμίευσης, οι αποφάσεις της Fed συνεχίζουν να διαμορφώνουν το οικονομικό περιβάλλον για τα αμερικανικά νοικοκυριά, χωρίς ωστόσο η τελευταία απόφαση να προσφέρει άμεση ανακούφιση στο κόστος χρηματοδότησης.

Στεγαστικά δάνεια και πιστωτικές κάρτες

Τα προβλήματα προσιτότητας συνεχίζουν να ασκούν ισχυρή πίεση στην αγορά κατοικίας στις ΗΠΑ, κυρίως λόγω του συνδυασμού υψηλών τιμών και αυξημένου κόστους δανεισμού, σύμφωνα με την βασική αναλύτρια οικονομικής έρευνας του Realtor.com, Hannah Jones.

Στην κατεύθυνση της αποκλιμάκωσης των στεγαστικών επιτοκίων, ο πρόεδρος Ντόναλντ Τραμπ δήλωσε νωρίτερα μέσα στον Ιανουάριο ότι έδωσε εντολή στους οργανισμούς Fannie Mae και Freddie Mac να προχωρήσουν στην αγορά ενυπόθηκων τίτλων (mortgage-backed securities) ύψους 200 δισ. δολαρίων. Μετά την ανακοίνωση αυτή, το μέσο επιτόκιο για στεγαστικό δάνειο 30 ετών με σταθερό επιτόκιο υποχώρησε προσωρινά και διαμορφώνεται πλέον στο 6,15%, σύμφωνα με τα στοιχεία της Mortgage News Daily, από επίπεδα άνω του 7% πριν από έναν χρόνο.

Σε αντίθεση με τα στεγαστικά, τα περισσότερα επιτόκια πιστωτικών καρτών είναι κυμαινόμενα και συνδέονται άμεσα με το βασικό επιτόκιο της Fed. Μετά τις τρεις μειώσεις επιτοκίων που πραγματοποίησε η κεντρική τράπεζα στο δεύτερο εξάμηνο του 2025, το μέσο επιτόκιο πιστωτικών καρτών στις ΗΠΑ υποχώρησε στο 23,79% τον Ιανουάριο, στο χαμηλότερο επίπεδο των τελευταίων σχεδόν τριών ετών, σύμφωνα με τον επικεφαλής αναλυτή πιστωτικών προϊόντων της LendingTree, Matt Schulz.