Τα υψηλότερα

επιτόκια αρχίζουν να επηρεάζουν τις ιδιωτικές επενδύσεις, αν και η αύξηση του

ΑΕΠ της Ευρωζώνης παρέμεινε σε θετικό έδαφος κατά το δεύτερο τρίμηνο του 2023,

αλλά αναμένεται να εισέλθει σε ύφεση κατά το δεύτερο εξάμηνο του έτους.

Η διεθνής εταιρεία συμβούλων

αναμένει ότι αυτό θα παρεμποδίσει την ενοικίαση γραφειακών χώρων υψηλών προδιαγραφών σε όλες τις ευρωπαϊκές πόλεις για τους επόμενους 12 μήνες,

με τα μέσα ποσοστά κενών ακινήτων να πλησιάζουν το 8%.

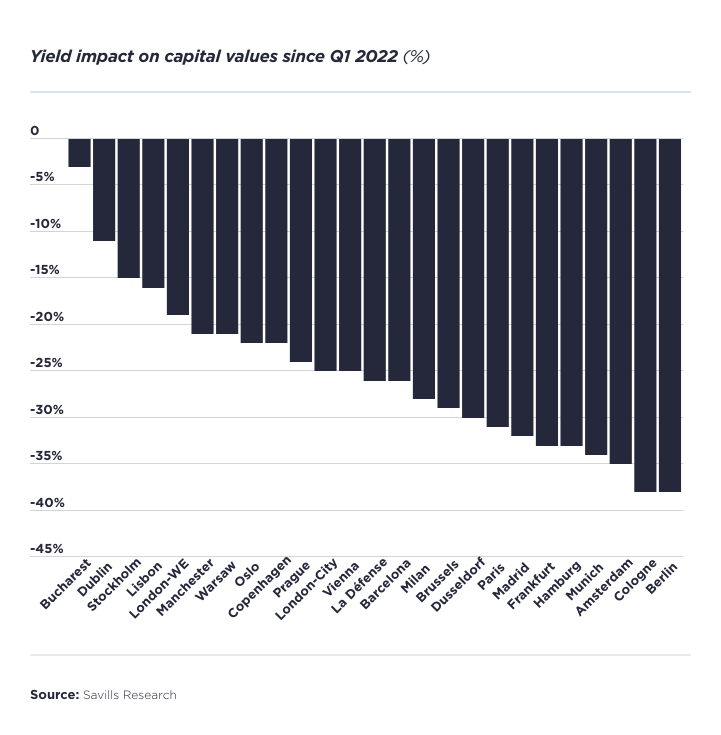

Σύμφωνα με τη Savills, κατά

το δεύτερο τρίμηνο του 2023, οι καθαρές αποδόσεις των ευρωπαϊκών βασικών αγορών γραφείων υποχώρησαν κατά μέσο όρο 18 bps στο 4,46%. Η πόλη του Λονδίνου σημείωσε

πτώση κατά 50 μονάδες βάσης στο 5,00%, ενώ η Κολωνία και το Βερολίνο κινήθηκαν

και οι δύο στο 4,00% και 3,90%, αντίστοιχα.

Σαφώς, οι αγορές γραφείου με χαμηλότερες αποδόσεις έχουν

επηρεαστεί περισσότερο από το υψηλότερο κόστος χρέους. Οι βασικές ευρωπαϊκές αγορές (Ηνωμένο Βασίλειο,

Γερμανία, Γαλλία) βλέπουν επίσης υψηλότερο ποσοστό συναλλαγών σε γραφεία, οι οποίες αυξήθηκαν από 63% σε 77% ετησίως, καθώς οι επενδυτές επιλέγουν

προϊόν προστιθέμενης αξίας σε αγορές με μεγαλύτερη ρευστότητα. Με λιγότερα

περιουσιακά στοιχεία να έρχονται στην αγορά, η Savills προβλέπει

ότι ο όγκος των επενδυτικών συναλλαγών θα μειωθεί κατά 44% σε ετήσια βάση το

2023.

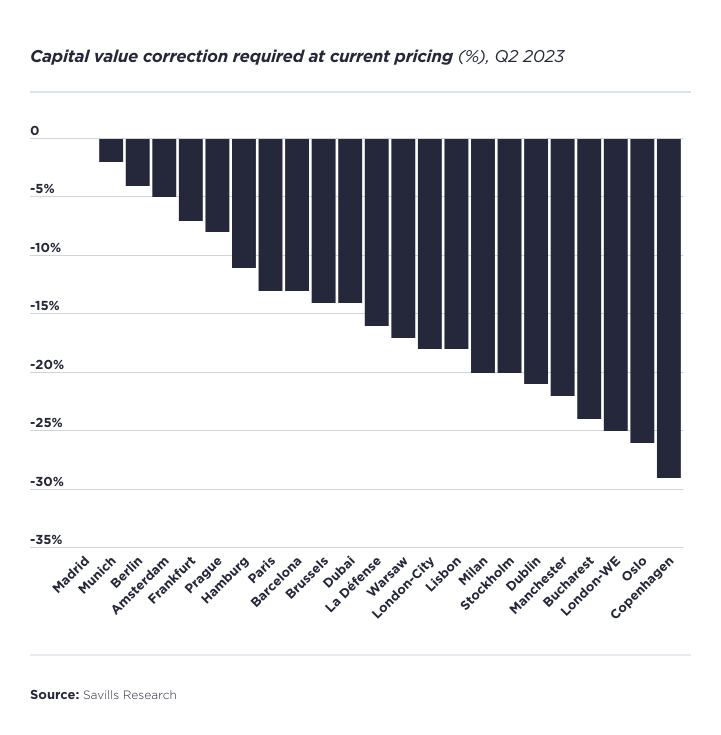

Από την άποψη του όγκου των συναλλαγών, η

Savills δεν αναμένει σημαντική ανάκαμψη της

δραστηριότητας κατά το δεύτερο εξάμηνο του 2023. Οι επενδυτές θα περιμένουν να

μειωθούν οι αποδόσεις του πληθωρισμού και των ομολόγων προτού αποκτήσουν μεγάλα

περιουσιακά στοιχεία, γεγονός που θα καταστήσει πιο δύσκολη την ανακάμψη τιμών

τα επόμενα δύο χρόνια.

Στον τραπεζικό τομέα, ορισμένα από τα

δάνεια δεν ταιριάζουν πλέον στα προφίλ κινδύνου των

παραδοσιακών τραπεζών, δίνοντας περιθώριο στους εναλλακτικούς δανειστές να

επέμβουν για χρέη υψηλότερου κινδύνου. Οι λόγοι δανείου προς αξία είναι

σημαντικά χαμηλότεροι από ό,τι κατά τη διάρκεια της παγκόσμιας οικονομικής κρίσης

του 2007-2008, γεγονός που καθιστά την τρέχουσα ταχύτητα προσαρμογής πιο αργή

από τους προηγούμενους κύκλους.

Πηγή: Savills