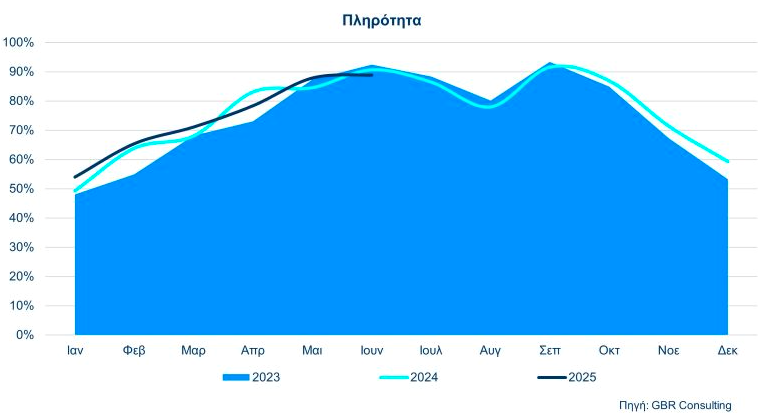

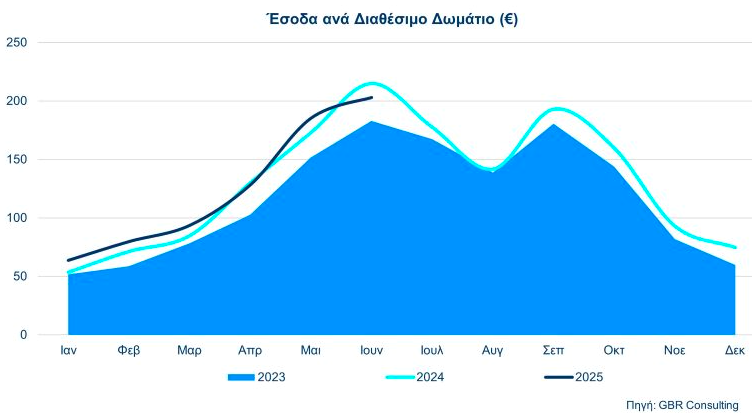

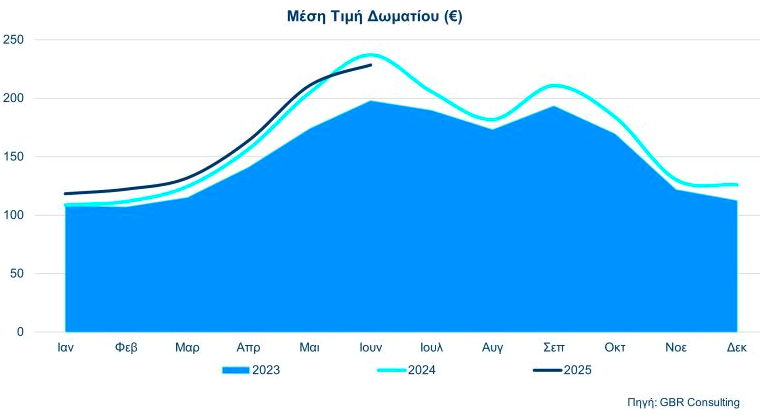

Η μέση πληρότητα των ξενοδοχείων ανήλθε στο 88,9%, σημειώνοντας μείωση κατά 2% σε σύγκριση με τον περσινό Ιούνιο (90,6%). Η μέση τιμή δωματίου διαμορφώθηκε στα €228,50 (πτώση 3,7% από τα €237,18), ενώ το RevPar μειώθηκε κατά 5,5%, φτάνοντας τα €203,04 από €214,95 τον Ιούνιο του 2024.

Σε επίπεδο Α' εξαμήνου 2025, οι επιδόσεις των ξενοδοχείων της Αθήνας εμφανίζονται βελτιωμένες σε σχέση με την αντίστοιχη περίοδο του 2024.

Η μέση πληρότητα διαμορφώθηκε στο 74,5% (αύξηση 1,3%), η μέση τιμή δωματίου στα 169,96 ευρώ (αύξηση 1,9%) και το RevPar στα 126,54 ευρώ (αύξηση 3,2%). Οι αυξήσεις αυτές αποδίδονται κυρίως στις υψηλές επιδόσεις του Α' τριμήνου του έτους.

Παρά τις θετικές ενδείξεις σε επίπεδο εξαμήνου για τα ξενοδοχεία της Αθήνας, η σύγκριση με άλλες μεγάλες ευρωπαϊκές πόλεις καταδεικνύει ότι η ελληνική πρωτεύουσα εξακολουθεί να υστερεί σε βασικούς δείκτες απόδοσης, όπως η πληρότητα, η μέση τιμή δωματίου (ADR) και τα έσοδα ανά διαθέσιμο δωμάτιο (RevPar). Συγκεκριμένα, κατά το πρώτο εξάμηνο του 2025, η Αθήνα σημείωσε μέση πληρότητα 74,5%, η οποία, αν και ελαφρώς αυξημένη σε σχέση με την αντίστοιχη περίοδο του 2024, παραμένει χαμηλότερη από εκείνη της Μαδρίτης, της Βαρκελώνης και της Ρώμης. Μόνο σε σύγκριση με την Κωνσταντινούπολη καταγράφεται υπεροχή της Αθήνας ως προς τη μέση πληρότητα.

Αναλυτικότερα, η Μαδρίτη παρουσίασε οριακή αύξηση πληρότητας κατά 0,1%, ενώ Βαρκελώνη και Ρώμη κατέγραψαν μικρές μειώσεις (-1,4% και -0,4% αντίστοιχα). Ωστόσο, ακόμη και με αυτές τις τάσεις, οι τρεις πόλεις διατηρούν υψηλότερο συνολικό ποσοστό πληρότητας από την Αθήνα. Η σύγκριση γίνεται ακόμη πιο έντονη όταν εξετάζεται η μέση τιμή δωματίου: η Αθήνα κατέγραψε αύξηση 1,9%, όμως οι υπόλοιποι προορισμοί κινήθηκαν σε ακόμη υψηλότερα επίπεδα, με τη Μαδρίτη να καταγράφει αύξηση 6,6%, τη Ρώμη 3,5% και τη Βαρκελώνη 3,1%. Η Κωνσταντινούπολη, σε αντίθεση, σημείωσε πτώση της ADR κατά 1,5%.

Αντίστοιχα, και στα έσοδα ανά διαθέσιμο δωμάτιο (RevPar), η Αθήνα κινήθηκε ανοδικά κατά 3,2%, ωστόσο οι αποδόσεις των άλλων πόλεων παραμένουν ανώτερες. Η Μαδρίτη, για παράδειγμα, κατέγραψε άνοδο 6,8%, η Ρώμη 3,1% και η Βαρκελώνη 1,6%. Μόνο η Κωνσταντινούπολη εμφάνισε πτώση στο RevPar κατά 1,4%. Τα δεδομένα αυτά δείχνουν ότι, ενώ η Αθήνα παρουσιάζει μια σταθερά βελτιούμενη εικόνα, δεν καταφέρνει ακόμη να προσεγγίσει τα επίπεδα απόδοσης άλλων ευρωπαϊκών μητροπόλεων, οι οποίες διατηρούν ανταγωνιστικό πλεονέκτημα σε βασικά ποιοτικά και οικονομικά μεγέθη της τουριστικής φιλοξενίας.

Η υστέρηση αυτή αποδίδεται σε μια σειρά παραγόντων, όπως η διεθνής αβεβαιότητα που επηρέασε βασικές τουριστικές αγορές για την Αθήνα – με χαρακτηριστικά παραδείγματα τις ΗΠΑ και το Ισραήλ – καθώς και η αυξημένη προσφορά καταλυμάτων στην πόλη. Παρ' όλα αυτά, η Αθήνα φαίνεται να κινείται προς μια πιο εξωστρεφή και στρατηγική κατεύθυνση, επιχειρώντας να ενισχύσει την τουριστική της εικόνα μέσα από σημαντικές επενδύσεις στην παραλιακή ζώνη και τη σταδιακή διαφοροποίηση της προσφοράς της. Το στοίχημα για την Αθήνα παραμένει η εδραίωσή της ως πόλη-προορισμός με σταθερά υψηλή απόδοση, ικανή να ανταγωνιστεί επί ίσοις όροις τις υπόλοιπες μεγάλες πόλεις της Νότιας Ευρώπης.