Ο πληθωρισμός στη ζώνη του ευρώ συνέχισε την καθοδική του πορεία, φτάνοντας το 2,2%, με τον πληθωρισμό στον τομέα των υπηρεσιών να περιορίζεται στο 3,4% και την αύξηση των μισθών να αρχίζει να σταθεροποιείται. Τα επιτόκια παραμένουν στο 2,50%, με προβλέψεις μείωσής τους στο 2,00% μέχρι τον Ιούνιο.

Ωστόσο, η παγκόσμια οικονομική αβεβαιότητα εντείνεται λόγω των νέων εμπορικών πολιτικών των ΗΠΑ. Οι αυξημένοι δασμοί σε κινεζικά προϊόντα και η επιβολή ελάχιστου δασμού 10% στα εισαγόμενα προϊόντα (εκτός Κίνας) έχουν προκαλέσει ανησυχία στις αγορές και πτώση της εμπιστοσύνης των ευρωπαίων επενδυτών, με τον δείκτη Sentix να φτάνει στο χαμηλότερο επίπεδο από τον Νοέμβριο του 2022.

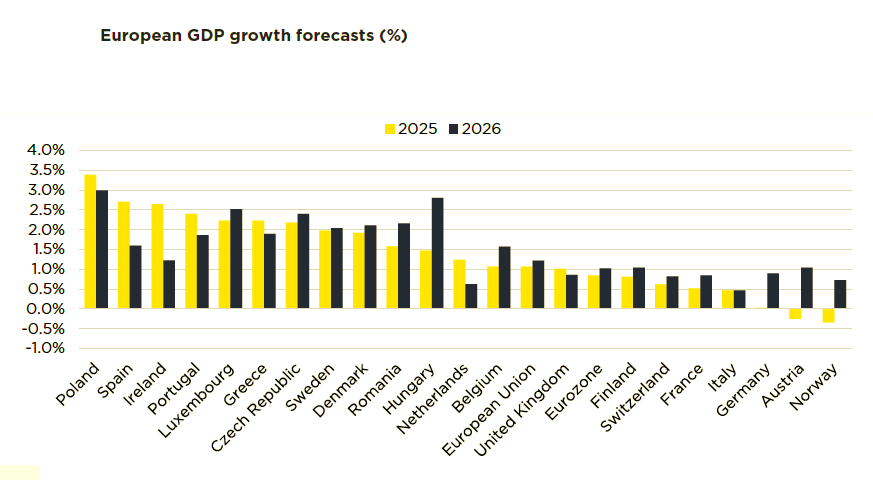

Αν και η αγορά γραφείων αναμένεται να επηρεαστεί λιγότερο από τους περιορισμούς στις εμπορικές ροές λόγω της έμφασης στον τομέα των υπηρεσιών, η συνολική πρόβλεψη για την ανάπτυξη του ΑΕΠ στη ζώνη του ευρώ έχει αναθεωρηθεί πτωτικά στο 0,8% για το 2025 και στο 1,0% για το 2026.

Ανθεκτικότητα στις επενδύσεις και σταδιακή ανάκαμψη

Οι συνολικές επενδύσεις σε ακίνητα στην Ευρώπη ανήλθαν στα €50 δισ. το πρώτο τρίμηνο του 2025, καταγράφοντας αύξηση 28% σε ετήσια βάση. Παρά τη θετική αυτή μεταβολή, οι επενδύσεις εξακολουθούν να βρίσκονται 45% κάτω από τον μέσο όρο της πενταετίας. Η Savills προβλέπει ότι οι συνολικές επενδύσεις για το έτος θα φτάσουν τα €216 δισ., αυξημένες κατά 13% σε σύγκριση με το 2024.

Συμπίεση αποδόσεων και νέες ευκαιρίες

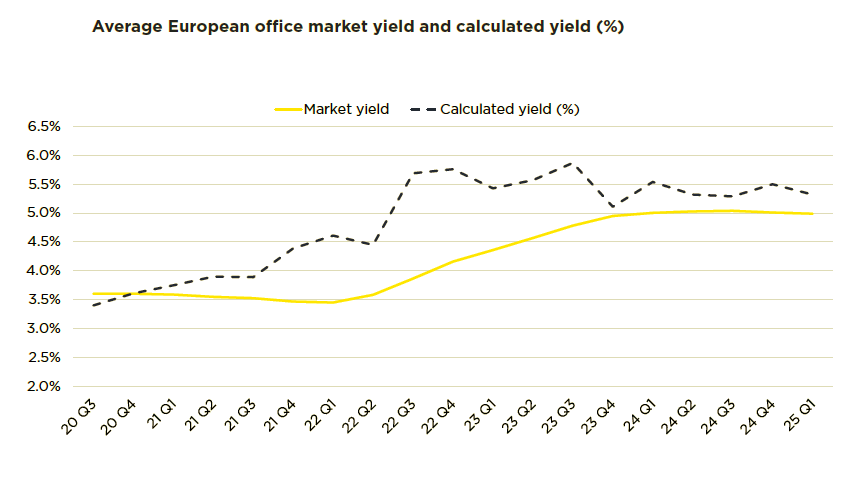

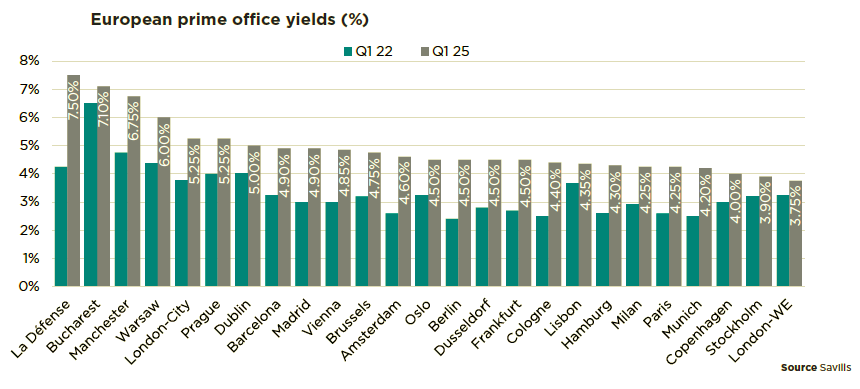

Οι αποδόσεις για ακίνητα πρώτης κατηγορίας (prime office yields) μειώθηκαν κατά μέσο όρο 3 μονάδες βάσης το πρώτο τρίμηνο, με τη σημαντικότερη πτώση στο Λονδίνο West End (-25 bps), τη Βιέννη (-15 bps) και τις Βρυξέλλες (-5 bps). Το Λονδίνο καταγράφει πλέον τις πιο χαμηλές αποδόσεις (3,75%), καθώς η αυξημένη ρευστότητα και οι προσδοκίες για ανοδικά ενοίκια αυξάνουν τη ζήτηση.

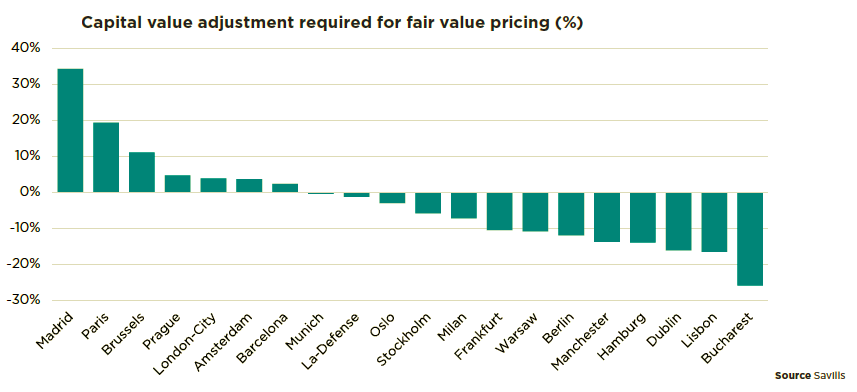

Αντίστοιχα, αγορές όπως η Μαδρίτη και το Παρίσι CBD θεωρούνται ιδιαίτερα ελκυστικές λόγω θετικών προβλέψεων για αύξηση των ενοικίων και μείωσης των επιτοκίων. Οι Βρυξέλλες ξεχωρίζουν επίσης, καθώς ο δείκτης κενών χώρων παραμένει στο χαμηλό 4%, ενώ αναβαθμίστηκε η πρόβλεψη για ετήσια αύξηση ενοικίων στο 3,5%.

Προοπτικές και αγοραστικό ενδιαφέρον

Παρά τις εμπορικές αναταράξεις και τη μεταβλητότητα των αγορών μετοχών, η αγορά ακινήτων παραμένει σταθερή. Οι επενδυτές αναζητούν ευκαιρίες σε πιο ελκυστικές αποτιμήσεις, ενώ αναμένεται περαιτέρω συμπίεση των αποδόσεων κατά 25 bps ως το τέλος του 2025, ιδίως με την επιστροφή των διασυνοριακών επενδυτών στο β’ εξάμηνο.

Η Savills παρατηρεί επίσης πτώση στα επιτόκια δανεισμού, με τις τράπεζες να αυξάνουν τη διάθεσή τους για δανεισμό μέχρι και το 60% της αξίας του ακινήτου, ειδικά για ακίνητα υψηλής ποιότητας. Αντίθετα, για δευτερεύουσας ποιότητας ακίνητα, οι δανειστές παραμένουν επιλεκτικοί, ωθώντας τη δημιουργία εναλλακτικών μοντέλων χρηματοδότησης όπως joint ventures.

Ποιοι αγοράζουν;

Ασφαλιστικά ταμεία και ευρωπαϊκά θεσμικά κεφάλαια (όπως τα γαλλικά SCPI) διατηρούν ενεργό ρόλο στην αγορά, με έμφαση σε περιοχές της Κεντρικής και Ανατολικής Ευρώπης (CEE) και σε περιφερειακές αγορές της Δυτικής Ευρώπης. Οι ιδιώτες επενδυτές από την Ισπανία και τη Γερμανία παραμένουν επίσης δραστήριοι, στοχεύοντας core assets.

Από την άλλη πλευρά, οι μη ευρωπαίοι επενδυτές εμφανίζονται πιο επιφυλακτικοί, με κάποιες εξαιρέσεις, όπως η Blackstone, η οποία συγκέντρωσε €9,8 δισ. για επενδύσεις μέσω του νέου της fund και εξετάζει εκ νέου την αγορά γραφείων.

Η επόμενη μέρα

Η γενική εικόνα δείχνει μια ήπια αλλά σταθερή επαναφορά της εμπιστοσύνης στον τομέα των γραφείων. Η απορρόφηση χώρων αυξήθηκε πάνω από 8% το 2024, ενώ οι κενές θέσεις μειώθηκαν για πρώτη φορά μετά την πανδημία. Η προβλεπόμενη αύξηση ενοικίων για την πενταετία ανέρχεται πλέον στο 2,4% ετησίως.

Αν και η παγκόσμια αβεβαιότητα αναμένεται να επιμηκύνει τις περιόδους λήψης αποφάσεων, η Ευρώπη διατηρεί τον ρόλο της ως ασφαλές επενδυτικό καταφύγιο. Η συνδυασμένη επίδραση των χαμηλών επιτοκίων, της αυξημένης ρευστότητας και των θετικών προοπτικών ενοικίων φαίνεται πως θα στηρίξει περαιτέρω την ανάκαμψη της αγοράς γραφείων το 2025.

Η έρευνα υπογραμμίζει ένα πιθανό σημείο καμπής στον κύκλο επενδύσεων σε ευρωπαϊκά γραφεία, ιδιαίτερα σημαντικό για τους διασυνοριακούς επενδυτές που μπορούν πλέον να εντοπίσουν σχετικές διαφορές στις αξίες από τη μια αγορά στην άλλη με αποκλίνουσες αποδόσεις, αλλά βελτιωμένα θεμελιώδη στοιχεία των ενοίκων, ενδεχομένως επιταχύνοντας τον όγκο των συναλλαγών στο δεύτερο εξάμηνο του 2025.

")