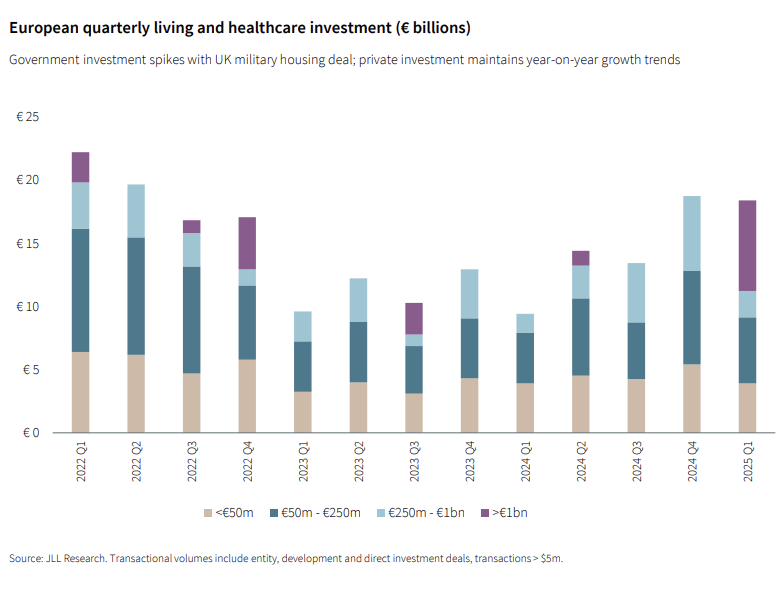

Η συνολική επενδυτική δραστηριότητα στον κλάδο των κατοικιών υποχώρησε κατά 59% σε ετήσια βάση, φτάνοντας τα €7,3 δισ. το πρώτο τρίμηνο του 2025. Πρόκειται για το χαμηλότερο πρώτο τρίμηνο από το 2019. Η πτώση οφείλεται κυρίως στην επιφυλακτικότητα των δανειστών, τη συνεχιζόμενη προσαρμογή των τιμών και τις δυσκολίες στην αποτίμηση περιουσιακών στοιχείων.

Ωστόσο, η ζήτηση παραμένει ισχυρή. Και αυτό διότι, αν και η επενδυτική δραστηριότητα υποχωρεί, οι βασικές τάσεις που στηρίζουν τη ζήτηση για κατοικία ενισχύονται. Η έλλειψη διαθέσιμου αποθέματος σε πολλές ευρωπαϊκές πόλεις, η αύξηση των μεταναστευτικών ροών, η εντεινόμενη ανάγκη για προσιτή ενοικίαση αλλά και η γήρανση του πληθυσμού σε Δυτική και Κεντρική Ευρώπη είναι μερικοί από τους λόγους αυτής της συνεχιζόμενης ζήτησης.

Τα υψηλά επίπεδα ζήτησης ακινήτων προς ενοικίαση υποστηρίζουν με τη σειρά τους την ικανοποιητική απόδοση πολλών assets, ακόμη και στο τρέχον περιβάλλον χαμηλής συναλλακτικής δραστηριότητας.

Στις επιμέρους αγορές, και παρά τη συγκριτική πτώση, το Ηνωμένο Βασίλειο και η Γερμανία παραμένουν οι πιο ενεργές αγορές σε επίπεδο επενδύσεων. Αντίθετα, η περιοχή της Σκανδιναβικής Χερσονήσου και η Κεντρική Ευρώπη εμφανίζουν περιορισμένη δραστηριότητα.

Παραδοσιακά ισχυροί επενδυτές, όπως συνταξιοδοτικά ταμεία και ασφαλιστικοί φορείς, παραμένουν ενεργοί, όμως στρέφονται κυρίως προς επενδύσεις build-to-core ή core-plus, με αυστηρότερο πλαίσιο απόδοσης και ρίσκου.

Από την άλλη μεριά, η ανάπτυξη νέων οικιστικών ακινήτων επηρεάζεται από αυξημένα κατασκευαστικά κόστη και περιορισμούς στην αδειοδότηση, που καθιστούν πολλά έργα οικονομικά μη βιώσιμα. Το κόστος κεφαλαίου παραμένει υψηλό, αποτρέποντας developers από νέα ανοίγματα, ακόμα και σε περιπτώσεις ισχυρής ζήτησης.

Ταυτόχρονα, πολλές πόλεις της Ευρώπης επιβάλλουν ρυθμιστικές παρεμβάσεις στην ενοικίαση, κάτι που αυξάνει την αβεβαιότητα των επενδυτών, ειδικά σε περιβάλλοντα χωρίς σταθερό φορολογικό ή θεσμικό πλαίσιο.

Ένα θετικό εύρημα της έρευνας αφορά την αυξημένη συμμετοχή cross-border επενδυτών, ιδίως από ΗΠΑ και Ασία, που φαίνεται να εκμεταλλεύονται τη μεταβλητότητα για στρατηγικές τοποθετήσεις. Ως αποτέλεσμα, οι πιο "υπομονετικοί" επενδυτές επιστρέφουν σε αγορές που έχουν δείξει σημάδια σταθεροποίησης τιμών, όπως η Γαλλία και η Ισπανία.

Παρά τη βραχυπρόθεσμη επιβράδυνση, η JLL εκτιμά ότι ο κλάδος κατοικίας στην EMEA εξακολουθεί να προσφέρει στρατηγική ανθεκτικότητα και θεμελιώδη ζήτηση. Σύμφωνα με τις προβλέψεις της εταιρείας συμβούλων, όταν σταθεροποιηθούν οι μακροοικονομικοί δείκτες και το κόστος χρηματοδότησης, το ενδιαφέρον για επενδύσεις σε προοδευτικά μοντέλα κατοικίας (build-to-rent, φοιτητική στέγαση, co-living) αναμένεται να αναζωπυρωθεί.

Πηγή:JLL