Η ζήτηση οφείλεται κυρίως στην τοποθεσία και τις ανέσεις και τα σημαντικά έργα, που θα αλλάξει ριζικά την αγορά γραφείων, έχουν αποκαλυφθεί. Οι επιχειρήσεις στη εποχή μετα την πανδημία θα υιοθετήσουν τελικά νέες τακτικές και ενώ τα γραφεία θα συνεχίσουν να είναι ζωτικής σημασίας για τις επιχειρήσεις και τους εργαζόμενους, οι ενοικιαστές απαιτούν επίσης υψηλότερα πρότυπα.

ΑΓΟΡΑ ΓΡΑΦΕΙΩΝ ΑΘΗΝΑΣ

Η αγορά γραφείων στην Αθήνα συνεχίζει να αναπτύσσεται με σταθερό ρυθμό έχοντας ξεπεράσει τα 2,5 εκατ. τμ., την ώρα που μόνο το τελευταίο έτος προστέθηκαν 43.000 τμ. εκ των οποίων μόλις 1% δεν έχει βρει ακόμη ενοικιαστή. Τους προηγούμενους έξι μήνες, ΑΕΕΑΠ και ξένοι επενδυτές συμμετείχαν σε αγώνα δρόμου συμμετοχής στην κατασκευή και ανακαίνιση κτιρίων. Οι χώροι αυτοί προσέλκυσαν επενδυτικά κεφάλαια ύψους €92,7 εκατ. Όπως δείχνουν πρόσφατες συναλλαγές, εξακολουθεί να υπάρχει μεγάλη ζήτηση για χώρους γραφείων Κατηγορίας Α. Υπάρχει μια συσσώρευση νέων έργων για πιστοποιημένους χώρους γραφείων, που θα ικανοποιήσουν εν μέρει τη συνεχιζόμενη ζήτηση, αλλά υπάρχουν αισιόδοξα σχέδια για τα επόμενα πέντε χρόνια του κλάδου, επειδή η οικονομία αναπτύσσεται συνολικά και προσελκύει νέους παίκτες που δραστηριοποιούνται σύμφωνα με τα κριτήρια ESG.

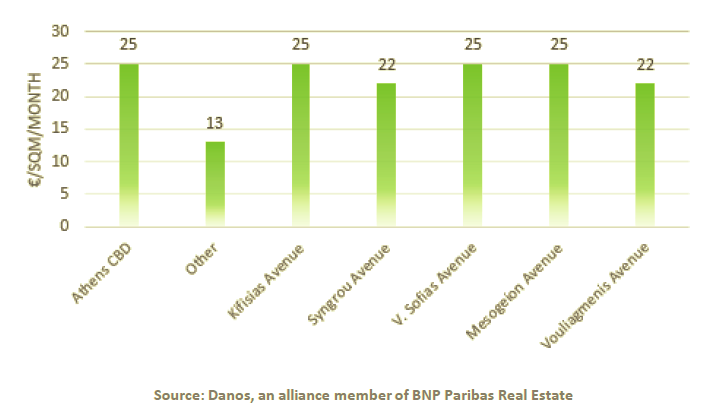

Μέσες τιμές ενοικίων στην Αθήνα

Προσθέτει ακόμη ότι σε ότι αφορά το προφίλ των αγοραστών, οι ελληνικές ΑΕΕΑΠ συνεχίζουν να διαδραματίζουν σημαντικό ρόλο (25%) στις συμφωνίες εκείνες που αφορούν διεθνείς εταιρείες, που επιδιώκουν να απορροφήσουν νέους χώρους εν αναμονή μελλοντικών αναγκών των επιχειρήσεων που μισθώνουν τα κτίρια αυτά.

Ποσοστό 10% αφορά επέκταση δραστηριοτήτων και 5% νέα δανειακά χαρτοφυλάκια που είναι εξασφαλισμένα με περιουσιακά στοιχεία με εξαιρετικά υψηλή ρευστότητα.

ΕΛΛΕΙΨΗ ΣΥΓΧΡΟΝΟΥ ΠΡΟΪΟΝΤΟΣ

Η έλλειψη χώρου γραφείων Α’ κλάσης εξακολουθεί να αποτελεί πρόβλημα για την προσφορά της αγοράς. Σε σύγκριση με άλλες ευρωπαϊκές αγορές γραφείων, η Αθήνα προσφέρει στους επενδυτές περισσότερες ευκαιρίες για κέρδη και υψηλότερες αποδόσεις. Η ανάγκη των ΑΕΕΑΠ για τοποθέτηση σε γραφεία συντηρεί τη ζήτηση.

Ωστόσο, η περιορισμένη προσφορά έχει οδηγήσει σε σταθεροποίηση τον όγκο των συναλλαγών. Αντίθετα, το ενδιαφέρον για τα κτίρια Β και Γ τάξης φαίνεται να συρρικνώνεται. Τα ποσοστά κενών θέσεων εξακολουθούν να παραμένουν χαμηλότερα σε σύγκριση με πριν από χρόνια, ωστόσο, η πληρότητά τους είναι αποτέλεσμα της έλλειψης κτιρίων υψηλότερης ποιότητας.

Αυτή είναι η αποτύπωση του τοπίου των επαγγελματικών ακινήτων της πρωτεύουσας σύμφωνα με το εξαμηνιαίο δελτίο της ΔΑΝΟΣ – BNP Paribas, ενώ σε ότι αφορά στο λιανεμπόριο «ο πόλεμος στην Ουκρανία είχε ως αποτέλεσμα τη μείωση του κύκλου εργασιών και την απώλεια ορισμένων ομάδων-στόχων για τις υπάρχουσες εταιρείες στην Ευρώπη.

Η ΜΑΚΡΟ-ΟΙΚΟΝΟΜΙΑ

Ο Δείκτης Οικονομικού Κλίματος στην Ελλάδα σημείωσε σημαντική άνοδο το πρώτο τρίμηνο του 2023 σε σύγκριση με το αμέσως προηγούμενο τρίμηνο (106,8 από 103,8 μονάδες). Μικρή πτώση παρατηρείται σε σχέση με το αντίστοιχο τρίμηνο πέρυσι (111,7 μονάδες). Ωστόσο, αναμένεται ότι η Ελλάδα το 2023 θα έχει ανάπτυξη αλλά με πολύ βραδύτερο ρυθμό από πέρυσι. Η αγορά εργασίας έχει ανακάμψει μετά την πανδημία και αναμένεται να συνεχίσει να βελτιώνεται μεσοπρόθεσμα. Το 2022, η συνολική απασχόληση αυξήθηκε κατά 5,4% (έναντι 1,4% το 2021). Μεγάλη αύξηση σημειώθηκε στον αριθμό των απασχολουμένων στον τουρισμό, την εκπαίδευση, τη μεταποίηση και τις κατασκευές.

Η αποκλιμάκωση του πληθωρισμού στην Ελλάδα, με ταχύτερους ρυθμούς τόσο σε σχέση με τον ευρωπαϊκό μέσο όρο όσο και με τις εκτιμήσεις του περασμένου έτους, σε συνδυασμό με την ανοδική αναθεώρηση των εκτιμήσεων για το ρυθμό ανάπτυξης της ελληνικής οικονομίας το 2023, υποδηλώνουν ότι ο κίνδυνος στασιμοπληθωρισμού πιθανότατα αποφεύχθηκε.