Κατά το τρίτο

τρίμηνο του 2021, το ΑΕΠ αυξήθηκε απροσδόκητα κατά 2,1% στη ζώνη του ευρώ σε

σύγκριση με το προηγούμενο τρίμηνο (2,0%) λόγω της ιδιαίτερα ισχυρής

κατανάλωσης των νοικοκυριών. Η οικονομία θα παραμείνει σταθερή το επόμενο έτος και

όλες οι ευρωπαϊκές χώρες αναμένεται να επιστρέψουν στο επίπεδο του ΑΕΠ πριν από

την πανδημία. Ωστόσο, η συνολική οικονομική ανάπτυξη προβλέπεται να υποχωρήσει

το 2022. Σύμφωνα με την Oxford Economics, το ΑΕΠ αναμένεται να αυξηθεί κατά

4,4% έναντι 5,1% πέρυσι.

Τα αποτελέσματα

των ελλείψεων της εφοδιαστικής αλυσίδας εξαπλώνονται σε όλους τους τομείς.

Επιπλέον, καθώς το επίπεδο της παγκόσμιας κατανάλωσης αναμένεται να παραμείνει

υψηλό το επόμενο έτος, οι κραδασμοί της προσφοράς θα μπορούσαν να παραταθούν

έως το 2022. Οι απότομες αυξήσεις στις τιμές της ενέργειας έχουν τροφοδοτήσει

νέες πληθωριστικές πιέσεις, ιδίως υπό την επίδραση των διαταραχών του

εφοδιασμού. Αλλά το πιο άμεσο και πιθανώς επιζήμιο για την οικονομία είναι ο

αυξανόμενος αριθμός νέων κρουσμάτων COVID, που ανάγκασαν ορισμένες ευρωπαϊκές αρχές να επιβάλουν νέους περιορισμούς

στην κυκλοφορία. Αν και οι πρόσφατες πληροφορίες για την Omicron υποδηλώνουν

ότι μπορεί να είναι λιγότερο σοβαρή από την προηγούμενη παραλλαγή της, αυτό το

νέο κύμα κρουσμάτων υποδηλώνει ότι εξακολουθούμε να βρισκόμαστε υπό την επιρροή

του COVID. Όσο περισσότερο θα

διαρκέσει αυτή η κατάσταση, τόσο πιο πιθανό είναι να γίνουν μόνιμες οι έντονες

διαρθρωτικές αλλαγές που επιβάλλονται από την πανδημία.

2021: Η ανάκαμψη - 2022: Επιστροφή στην κανονικότητα

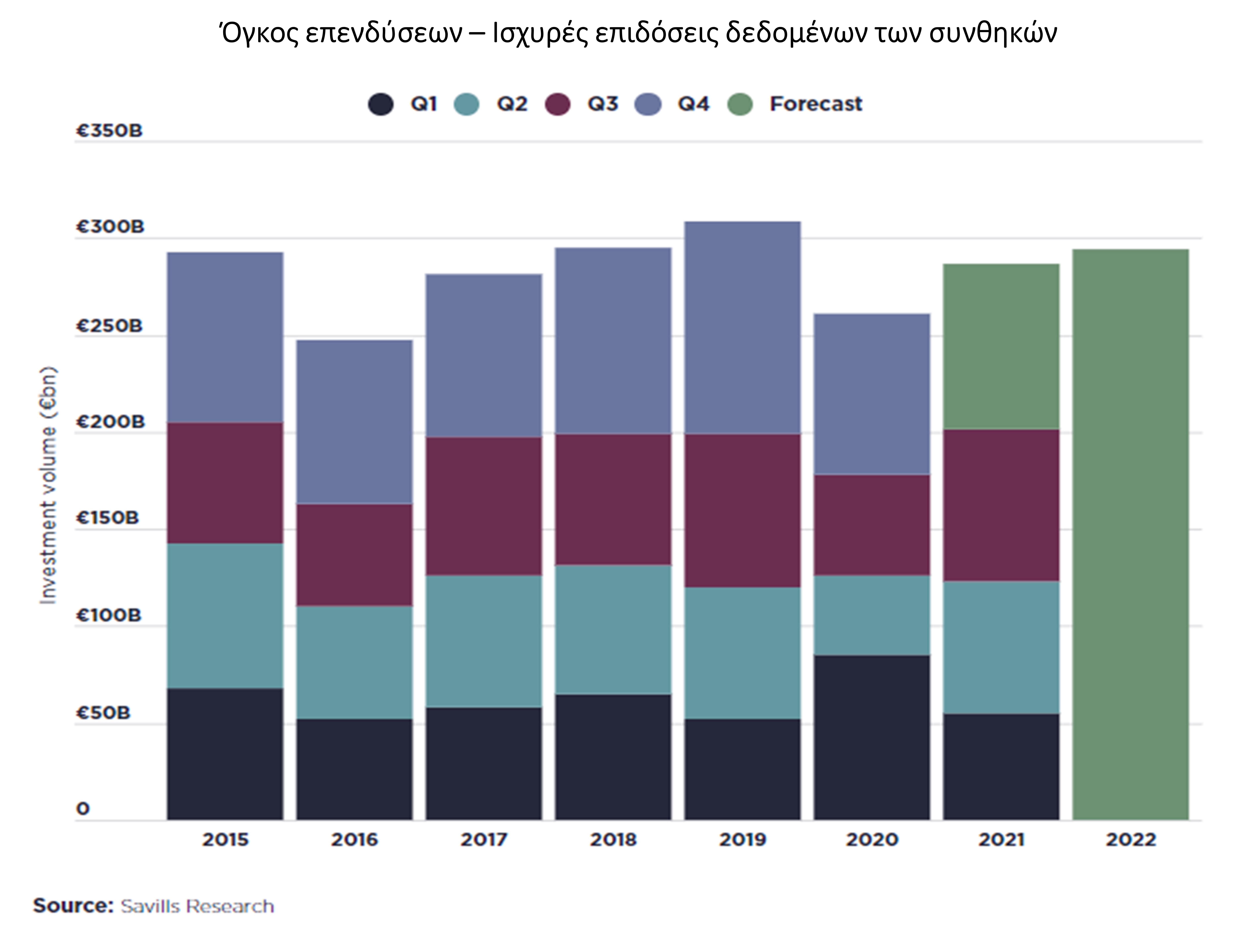

Ο όγκος των

ευρωπαϊκών εμπορικών και οικιστικών επενδύσεων έφτασε τα € 78,9 δισ. το τρίτο

τρίμηνο του 2021, το υψηλότερο επίπεδο που καταγράφηκε κατά το τρίτο τρίμηνο τα

τελευταία πέντε χρόνια. Αυτό οδήγησε τον συνολικό όγκο που συσσωρεύτηκε από την

αρχή του έτους σε € 201,6 δισ. Πρόκειται για ένα άλμα 13,5% σε σχέση με πέρυσι

και αύξηση 7,7% σε σχέση με τον μέσο όρο της τελευταίας πενταετίας.

Η ισχυρή

επενδυτική δραστηριότητα θα συνεχιστεί μέχρι το τέλος του έτους. Αναμένεται ότι

ο όγκος στο τέλος του 2021 θα είναι περίπου € 288 δισ. (+ 8,5 / 9,0% σε ετήσια

βάση).

Το 2022 είναι πιθανό να είναι σχεδόν ίδιο με το 2021. Ο όγκος των

ευρωπαϊκών επενδύσεων θα κυμανθεί μεταξύ € 290 δισ. και € 295 δισ., οδηγώντας

σε αύξηση +2% σε ετήσια βάση.

Η «στροφή προς την ποιότητα» θα παραμείνει στους βασικούς στόχους των επενδυτών.

Με μεγαλύτερες απαιτήσεις

ESG να διαφαίνονται στον ορίζοντα, θα πρέπει

η ανακαίνιση μέρους του αποθέματος να έρθει στο προσκήνιο, με σκοπό την

επίτευξη πιο πράσινων προτύπων ή την επαναχρησιμοποίηση ορισμένων κτιρίων. Αυτό

θα προσφέρει τελικά κάποιες ευκαιρίες για επενδύσεις προστιθέμενης αξίας,

ωστόσο, δεν

αναμένεται σημαντική απόδοση των επενδύσεων αυτών τουλάχιστον μέχρι

το 2023.

Είναι ακόμη πολύ

νωρίς για να προσδιοριστεί με ακρίβεια η έκταση του παράγοντα «COVID» στις αγορές λιανικής, εφοδιαστικής και

γραφείων. Σε κάθε περίπτωση, η κρίση θα έχει ως αποτέλεσμα τη μεταμόρφωση αυτών

των αγορών, η οποία είχε ξεκινήσει πολύ πριν από την πανδημία. Από την πλευρά

του επενδυτή, αναμένεται μεγαλύτερη διαφοροποίηση του χαρτοφυλακίου τα επόμενα

χρόνια, όσον αφορά τα περιουσιακά στοιχεία, τις τοποθεσίες και τις στρατηγικές.

Οι τομείς των

logistics και της κατοικίας θα παραμείνουν ιδιαίτερα περιζήτητοι το 2022. Σε

όλες τις ευρωπαϊκές χώρες, η αύξηση των διαδικτυακών πωλήσεων επιταχύνθηκε κατά

τη διάρκεια της πανδημίας, προκαλώντας απότομη αύξηση της ζήτησης από τους χρήστες.

Οι τομείς της κατοικίας, από την άλλη πλευρά, προσφέρουν σταθερές εισοδηματικές

ροές και επηρεάζονται από την αύξηση των αστικών πληθυσμών, τις δημογραφικές

αλλαγές και τις νέες συνθήκες διαβίωσης.

Το κοινό έδαφος και των δύο τομέων

είναι οι σαφείς ανισορροπίες ζήτησης και προσφοράς που πιέζουν τα επίπεδα

ενοικίων προς τα πάνω και οδηγούν τους επενδυτές να εξετάσουν στρατηγικές

μελλοντικής χρηματοδότησης. Αυτό θα συνεχιστεί μέχρι το 2022. Ως εκ τούτου,

αναμένουμε σταθερή αύξηση των ενοικίων και για τους δύο τομείς το επόμενο έτος.

Το 2022 θα

μπορούσε να αποτελέσει μια νέα αρχή για τους κλάδους λιανικής. Μετά από χρόνια

αλλαγών στα καταναλωτικά πρότυπα, το λιανέμποροι προσπαθούν να προσαρμοστούν

μέσω συγχωνεύσεων, υλοποίησης δικτύων.

Κατά τη Savills, δεν υπάρχει αμφιβολία ότι τα γραφεία θα

παραμείνουν πρώτη επιλογή για την εργασία στο άμεσο μέλλον. Ωστόσο, είναι

φανερό ότι η αναμενόμενη από τους εργαζόμενους ευελιξία θα καταστήσει ορισμένα

γραφεία παρωχημένα. Δεδομένης της αύξησης των τιμών των κατοικιών σε κεντρικές

τοποθεσίες σε όλες τις ευρωπαϊκές πόλεις, που οδηγεί σε επιμήκυνση των χρόνων

μετακίνησης και των αυξανόμενων ανησυχιών για τη βιώσιμη κινητικότητα, οι

τοποθεσίες γραφείων θα είναι πρωταρχικής σημασίας. Ως εκ τούτου, αναμένεται

σταθερή αύξηση των ενοικίων για γραφεία στο κέντρο το επόμενο έτος,

ενώ οι επενδυτές θα γίνονται ολοένα και πιο επιλεκτικοί στην αναζήτηση γραφείων

υψηλών προδιαγραφών σε κεντρικές τοποθεσίες. Η ψαλίδα μεταξύ

υψηλής και δευτερεύουσας ποιότητας γραφείων θα αυξηθεί.

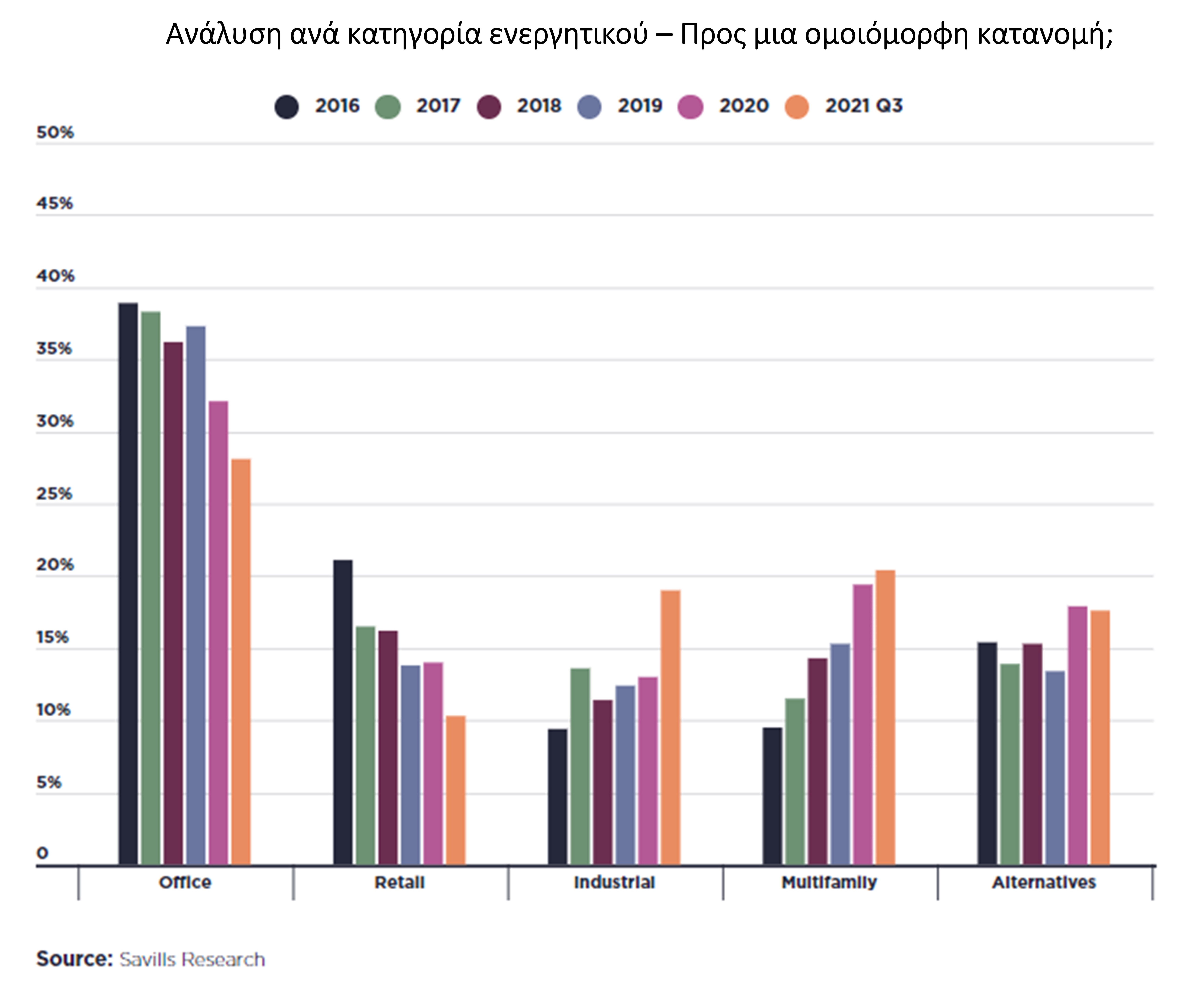

Στις βασικές

αγορές, η στέγαση φοιτητών και η στέγαση ηλικιωμένων έχουν βρεθεί στο επίκεντρο.

Ωστόσο, καταγράφεται ισχυρή συμπίεση των αποδόσεων για αυτούς τους τύπους ακινήτων τα τελευταία πέντε χρόνια σε επίπεδα κάτω από

4%. Δεδομένης αυτής της πολύ χαμηλής απόδοσης, αναμένεται οι επενδυτές να απομακρυνθούν σταδιακά από αυτό το τύπο των επενδύσεων.

Τα νοσοκομεία, τα

πανεπιστήμια, τα κέντρα δεδομένων, οι βιοεπιστήμες και η αστική γεωργία

εμφανίζονται σιγά σιγά στα ραντάρ των επενδυτών. Αναμένεται ότι αυτοί οι τομείς

θα αναδειχθούν σταδιακά μέσα στα επόμενα πέντε χρόνια, ενώ η κατανομή των

επενδύσεων ανά κατηγορία θα κατευθυνθεί σταδιακά προς μια πιο ομοιόμορφη

κατανομή.

Οι διασυνοριακές επενδύσεις

Το ποσό των

διασυνοριακών κεφαλαίων που επενδύθηκαν στην Ευρώπη κατά τα τρία πρώτα τρίμηνα

του έτους ανήλθε συνολικά σε € 88 δισ., αντιπροσωπεύοντας το 49% του συνολικού

όγκου που επενδύθηκε στην Ευρώπη. Αυτό είναι 16% υψηλότερο σε σχέση με πέρυσι

ενώ αγγιξε τον μέσο όρο της προηγούμενης πενταετίας για την ίδια

περίοδο.

Κατά τη διάρκεια του έτους, η διασυνοριακή επενδυτική δραστηριότητα καθοδηγείται

όλο και περισσότερο από μη ευρωπαίους επενδυτές, ιδίως από τις ΗΠΑ, αλλά και τον

Καναδά, τη Σιγκαπούρη και τη Μέση Ανατολή. Ο όγκος των διασυνοριακών επενδύσεων αναμένεται να αυξηθεί

το 2022, με την επιφύλαξη επιβολής νέων ταξιδιωτικών περιορισμών. Ωστόσο, τάσεις

αύξησης παρουσιάζουν και οι ενδοπεριφερειακές δραστηριότητες από επενδυτές, κατασκευαστές

και φορείς εκμετάλλευσης, με τους Σουηδούς να εξελίσσονται στους πιο δραστήριους

διασυνοριακούς επενδυτές στην Ευρώπη.

Οι βασικές χώρες

(Ηνωμένο Βασίλειο, Γερμανία και Γαλλία) θα παραμείνουν οι προτιμώμενοι επενδυτικοί

προορισμοί. Κατά το ερχόμενο έτος, εκτιμάται ότι η επενδυτική δραστηριότητα στη

Γαλλία θα αυξηθεί +20% και στο Ηνωμένο Βασίλειο +10%, ενώ θα παραμείνει σταθερή

στη Γερμανία. Παράλληλα, παρατηρείται αύξηση της συμμετοχής των σκανδιναβικών

χωρών και ως επενδυτικό προορισμό, καθώς η περιοχή προσελκύει ολοένα και

περισσότερο ξένα κεφάλαια.