Αφού έφθασαν σε χαμηλά επίπεδα ρεκόρ στο τέλος του 2020, τα επιτόκια των στεγαστικών δανείων έχουν αυξηθεί δραματικά τα τελευταία δύο χρόνια, γύρω στο 6-7% τώρα σε σύγκριση με τα επιτόκια κάτω του 3% που παρατηρήθηκαν το 2020 και το 2021.

Για ιδιοκτήτες σπιτιού με χαμηλά επιτόκια στεγαστικών δανείων, αυτές οι αυξήσεις συνεπάγονται πρόσθετο οικονομικό κόστος για τη μετακόμιση σε νέο σπίτι — ακόμη και για ένα στην ίδια τιμή. Αυτό το αυξημένο κόστος συναλλαγής μπορεί συχνά να τους κρατήσει «κλειδωμένους» στο τρέχουσα επένδυση, με αποτέλεσμα τη διακοπή της προσφοράς κατοικιών.

Η μετακόμιση και η πώληση θα σήμαινε προπληρωμή του τρέχοντος στεγαστικού δανείου και εκ νέου υποθήκη ενός νέου σπιτιού με σημαντικά υψηλότερα επιτόκια.

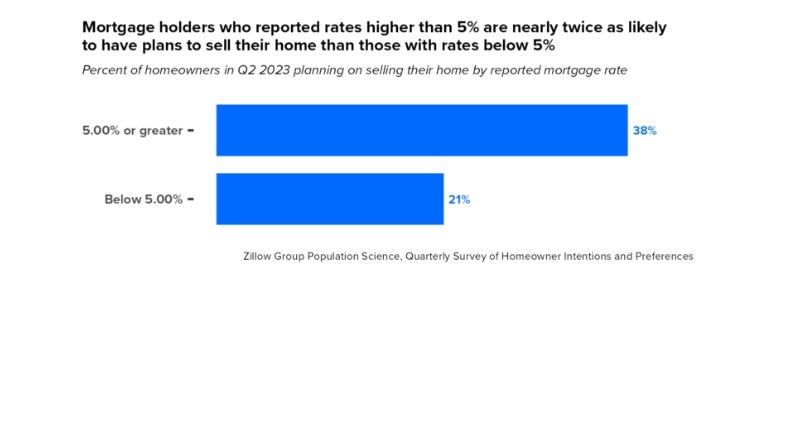

Οι κάτοχοι στεγαστικών δανείων που, από τον Ιούνιο του 2023, δήλωσαν ότι είχαν επιτόκια υψηλότερα από 5% έχουν σχεδόν διπλάσιες πιθανότητες να έχουν σχέδια να πουλήσουν το σπίτι τους τα επόμενα τρία χρόνια από εκείνους με χαμηλότερα επιτόκια.

Στην πραγματικότητα, από τους ιδιοκτήτες σπιτιού που ανέφεραν ότι σχεδιάζουν να πουλήσουν, το 47% των ιδιοκτητών σπιτιού που πληρώνουν υποθήκη άνω του 5% έχουν ήδη θέσει το σπίτι τους «προς πώληση» σε σύγκριση με το 20% όσων έχουν χαμηλότερες τιμές.

Από την άλλη πλευρά, οι ιδιοκτήτες σπιτιού που ήδη πληρώνουν χαμηλότερο επιτόκιο μπορεί να είναι απρόθυμοι να μετακινηθούν και να αναχρηματοδοτήσουν με υψηλότερο επιτόκιο.

Ο διαχωρισμός μεταξύ εκείνων που αναφέρουν ποσοστό 4,00-4,99% και 5,00-5,99% αποκαλύπτει τη μεγαλύτερη διαφορά στην πρόθεση των ιδιοκτητών σπιτιού να μετακομίσουν: το 41% των ιδιοκτητών σπιτιού στο 5,00-5,99% σκέφτεται να πουλήσει, ενώ μόνο το 26% αυτών στο 4,00-4,99% λέει το ίδιο.

Με βάση το εύρημα αυτό της Zillow προκύπτει η πιο εντυπωσιακή απόκλιση για τους εγκλωβισμένους δανειολήπτες στεγαστικών στις ΗΠΑ συμβαίνει τώρα σε διαφορετικό εύρος επιτοκίου.

Τον Ιούνιο του 2023 το επιτόκιο στεγαστικών δανείων ήταν στο 5,00%, ενώ τα τελευταία τέσσερα τρίμηνα διακυμάνθηκε μεταξύ 4,00 και 5,00% (δηλαδή, 5,00% για τον Σεπτέμβριο του 2022, 4,00% για τον Δεκέμβριο του 2022 και 4,00% για τον Μάρτιο 2023).

Αυτή η διακύμανση θα μπορούσε να υποδεικνύει ότι το πραγματικό σημείο καμπής – ο ρυθμός με τον οποίο οι ιδιοκτήτες σπιτιού είναι λιγότερο πιθανό να μετακινηθούν – είναι γενικά μεταξύ 4,00 και 5,00%.

Αξίζει να σημειωθεί ότι σύμφωνα με έρευνα της Zillow, περίπου το 90% των κατόχων στεγαστικών δανείων ανέφερε ότι είχε επιτόκιο μικρότερο από 6,00%, περίπου το 80% των κατόχων στεγαστικών δανείων ανέφερε ότι είχε επιτόκιο μικρότερο από 5,00% και σχεδόν το ένα τρίτο ανέφερε επιτόκιο μικρότερο από 3,00%.

Τι σημαίνει αυτό?

Καθώς τα επιτόκια των στεγαστικών δανείων κυμαίνονται πλέον στο 7,00% (Αυγουστος 2023), οι περισσότεροι από τους σημερινούς κατόχους στεγαστικών δανείων θα αναγκαστούν να κρατήσουν το σπίτι τους αντί να μετακομίσουν σύντομα.

Ακόμα κι αν το επιτόκιο της αγοράς είναι ίσο ή έστω ελαφρώς χαμηλότερο από το επιτόκιο της υποθήκης κατά την αγορά, οι ιδιοκτήτες σπιτιού πρέπει να σταθμίσουν εάν το όφελος από τη χρηματοδότηση ενός νέου σπιτιού με παρόμοιο ή χαμηλότερο επιτόκιο αξίζει τα άλλα έξοδα μετακόμισης.

")