Οι κεντρικές τράπεζες έχουν αυξήσει σημαντικά τα επιτόκια τα τελευταία δύο χρόνια για να καταπολεμήσουν τον πληθωρισμό μετά την πανδημία. Πολλοί θεώρησαν ότι αυτό θα οδηγούσε σε επιβράδυνση της οικονομικής δραστηριότητας. Ωστόσο, η παγκόσμια ανάπτυξη παρέμεινε σε γενικές γραμμές σταθερή, με την επιβράδυνση να σημειώνεται μόνο σε ορισμένες χώρες.

Η στέγαση είναι ένας σημαντικός δίαυλος μετάδοσης της νομισματικής πολιτικής. Τα στεγαστικά δάνεια είναι η μεγαλύτερη υποχρέωση για τα νοικοκυριά, με τη στέγαση να χρησιμεύει συχνά ως η μόνη σημαντική μορφή πλούτου τους. Τα ακίνητα αντιπροσωπεύουν επίσης μεγάλο μερίδιο της κατανάλωσης, των επενδύσεων, της απασχόλησης και των τιμών καταναλωτή στις περισσότερες οικονομίες.

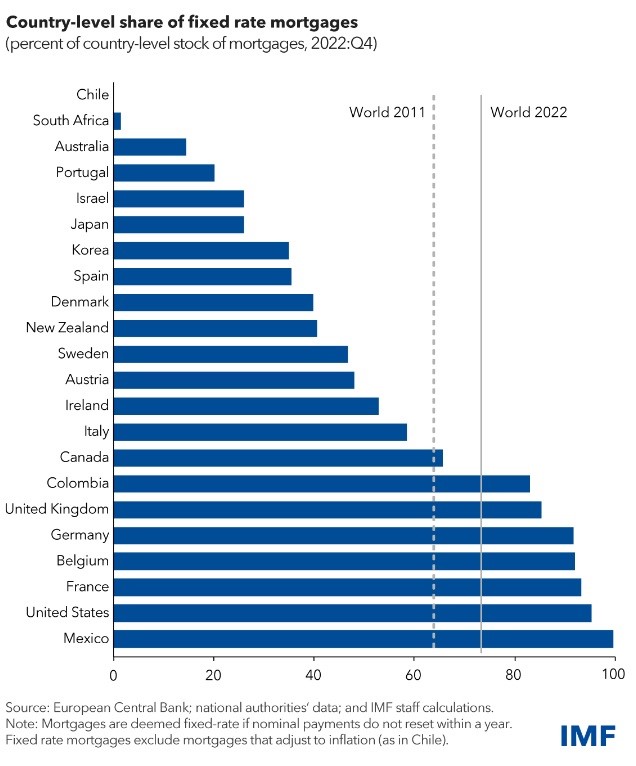

Με βάση νέα δεδομένα για τις αγορές στέγασης και στεγαστικών δανείων που συγκεντρώνονται μεταξύ των χωρών οι αναλυτές διαπιστώνουν ότι αυτά τα χαρακτηριστικά ποικίλλουν σημαντικά μεταξύ των χωρών. Για παράδειγμα, το μερίδιο των στεγαστικών δανείων σταθερού επιτοκίου σε όλα τα στεγαστικά δάνεια σε επίπεδο χώρας μπορεί να ποικίλλει από σχεδόν μηδέν έως περισσότερο από 95% όπως στις Ηνωμένες Πολιτείες.

Πιο αποτελεσματική η νομισματική πολιτική σε χώρες χαμηλού ποσοστού στεγαστικών σταθερού επιτοκίου και υπερχρεωμένων νοικοκυριών

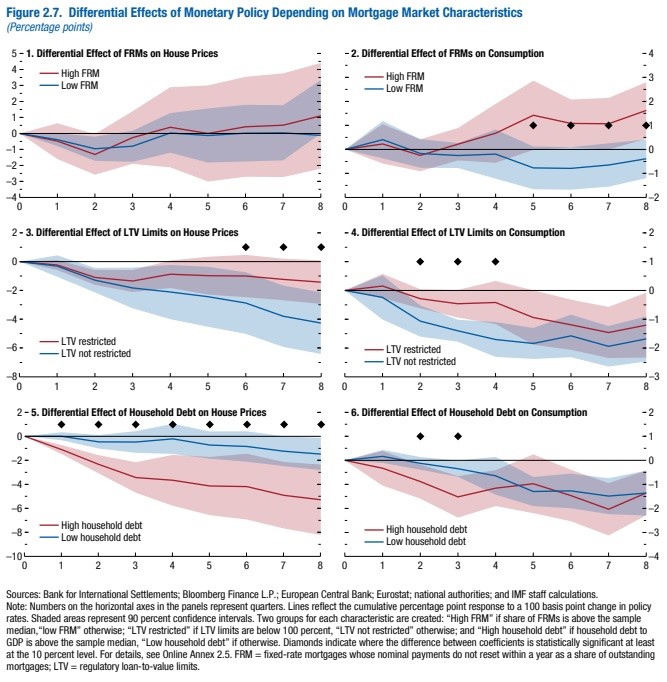

Η νομισματική πολιτική έχει μεγαλύτερες επιπτώσεις στη δραστηριότητα σε χώρες όπου το ποσοστό των στεγαστικών δανείων σταθερού επιτοκίου είναι χαμηλό. Αυτό οφείλεται στο ότι οι ιδιοκτήτες κατοικιών βλέπουν τις μηνιαίες πληρωμές τους να αυξάνονται ακολουθώντας τα επιτόκια νομισματικής πολιτικής, εάν προσαρμοστούν τα επιτόκια των στεγαστικών δανείων τους. Αντίθετα, τα νοικοκυριά με στεγαστικά δάνεια σταθερού επιτοκίου δεν θα δουν καμία άμεση διαφορά στις μηνιαίες πληρωμές τους όταν αλλάξουν τα επιτόκια.

Τα αποτελέσματα της νομισματικής πολιτικής είναι επίσης ισχυρότερα σε χώρες όπου τα στεγαστικά δάνεια είναι μεγαλύτερα σε σύγκριση με τις αξίες κατοικίας και σε χώρες όπου το χρέος των νοικοκυριών είναι υψηλό ως ποσοστό του ΑΕΠ. Σε τέτοιες συνθήκες, περισσότερα νοικοκυριά θα εκτεθούν σε αλλαγές στα επιτόκια των στεγαστικών δανείων και οι επιπτώσεις θα είναι ισχυρότερες εάν το χρέος τους είναι υψηλότερο σε σχέση με τα περιουσιακά τους στοιχεία.

Σημαντικά τα χαρακτηριστικά της αγοράς κατοικίας

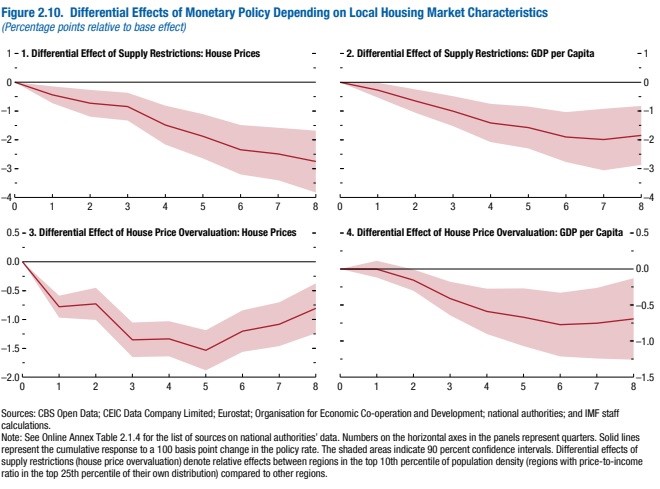

Τα χαρακτηριστικά της αγοράς κατοικίας έχουν επίσης σημασία. Η μετάδοση της νομισματικής πολιτικής είναι ισχυρότερη εκεί όπου η προσφορά κατοικιών είναι πιο περιορισμένη.

Για παράδειγμα, τα χαμηλότερα επιτόκια θα μειώσουν το κόστος δανεισμού για τους αγοραστές για πρώτη φορά κατοικίας και θα αυξήσουν τη ζήτηση. Όπου η προσφορά είναι περιορισμένη, αυτό θα οδηγήσει σε ανατίμηση της τιμής της κατοικίας. Ως αποτέλεσμα, οι υφιστάμενοι ιδιοκτήτες θα δουν τον πλούτο τους να αυξάνεται, οδηγώντας τους να καταναλώνουν περισσότερα, αν ληφθεί υπόψιν και η εν δυνάμει δυνατότητα τους να χρησιμοποιήσουν το σπίτι τους ως εγγύηση για να δανειστούν περισσότερα.

Το ίδιο ισχύει όταν οι τιμές των κατοικιών έχουν πρόσφατα υπερτιμηθεί. Οι απότομες αυξήσεις τιμών οφείλονται συχνά σε υπερβολικά αισιόδοξες απόψεις για τις μελλοντικές τιμές των κατοικιών. Αυτά συνήθως συνοδεύονται από υπερβολική μόχλευση, προκαλώντας σπείρες πτώσης των τιμών των κατοικιών και αποκλεισμούς όταν η νομισματική πολιτική σφίγγεται, γεγονός που μπορεί να οδηγήσει σε μεγαλύτερη πτώση του εισοδήματος και της κατανάλωσης.

Διαφοροποιημένες οι αγορές στεγαστικών δανείων και ακινήτων μετά την οικονομική κρίση και τον Covid19

Οι αγορές στεγαστικών δανείων και ακινήτων έχουν υποστεί αρκετές αλλαγές μετά την παγκόσμια οικονομική κρίση και την πανδημία. Στην αρχή του πρόσφατου κύκλου αυξήσεων των επιτοκίων και μετά από μια μακρά περίοδο χαμηλών επιτοκίων, οι πληρωμές τόκων στεγαστικών δανείων ήταν ιστορικά χαμηλές, η μέση λήξη ήταν μεγάλη και το μέσο μερίδιο των στεγαστικών δανείων σταθερού επιτοκίου ήταν υψηλό σε πολλές χώρες. Επιπλέον, η πανδημία οδήγησε σε μετακινήσεις πληθυσμού μακριά από τα κέντρα των πόλεων και σε περιοχές με σχετικά λιγότερο περιορισμένη προσφορά.

Κίνδυνος για την αγορά η παρατεταμένη περίοδος υψηλών επιτοκίων

Σύμφωνα με το IMF, η παρακολούθηση των εξελίξεων της στεγαστικής αγοράς και των αλλαγών στην εξυπηρέτηση του χρέους των νοικοκυριών μπορεί να βοηθήσει στον εντοπισμό πρώιμων ενδείξεων υπερβολικής σύσφιξης. Όπου η μετάδοση της νομισματικής πολιτικής είναι αδύναμη, μπορούν να ληφθούν πιο δυναμικά μέτρα έγκαιρα όταν εμφανιστούν για πρώτη φορά σημάδια υπερθέρμανσης και πληθωριστικών πιέσεων.

Οι περισσότερες κεντρικές τράπεζες έχουν σημειώσει σημαντική πρόοδο προς τον στόχο τους για τον πληθωρισμό.

Ενώ τα στεγαστικά δάνεια σταθερού επιτοκίου έχουν γίνει πράγματι πιο συνηθισμένα σε πολλές χώρες, οι περίοδοι δέσμευσης είναι συχνά σύντομες. Με την πάροδο του χρόνου, και καθώς τα επιτόκια αυτών των στεγαστικών δανείων επαναφέρονται στα τρέχοντα, η μετάδοση της νομισματικής πολιτικής θα μπορούσε ξαφνικά να γίνει πιο αποτελεσματική και έτσι να μειώσει την κατανάλωση, ειδικά εκεί όπου τα νοικοκυριά είναι υπερχρεωμένα.

Όσο μεγαλύτερο χρονικό διάστημα διατηρούνται υψηλά τα επιτόκια, τόσο μεγαλύτερη είναι η πιθανότητα τα νοικοκυριά να αισθανθούν την πίεση, ακόμη και εκεί όπου μέχρι στιγμής ήταν σχετικά προστατευμένα.

")