Οι επιπτώσεις από την επιδείνωση του διεθνούς εμπορικού περιβάλλοντος, τις αυστηρότερες χρηματοοικονομικές συνθήκες, τη χαμηλή εμπιστοσύνη και τη διευρυνόμενη πολιτική αβεβαιότητα αναμένεται να επιβαρύνουν περαιτέρω την παγκόσμια ανάπτυξη.

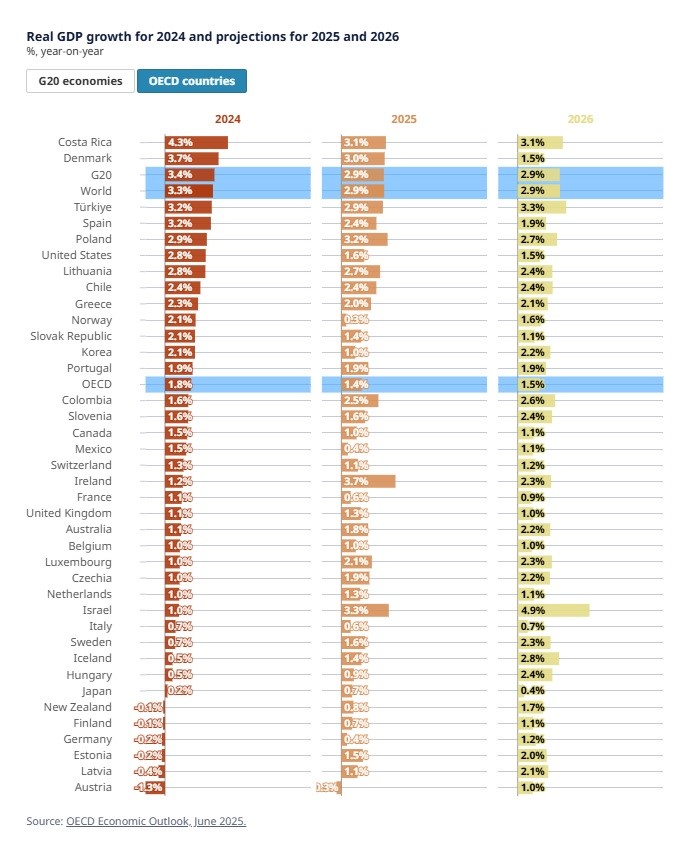

Ο ΟΟΣΑ προβλέπει ότι η παγκόσμια ανάπτυξη θα επιβραδυνθεί από 3,3% το 2024 σε 2,9% το 2025 και θα διατηρηθεί στο ίδιο επίπεδο το 2026. Η εξασθένηση αναμένεται να είναι εντονότερη στις Ηνωμένες Πολιτείες, τον Καναδά, το Μεξικό και την Κίνα, ενώ στις υπόλοιπες οικονομίες οι αναθεωρήσεις είναι πιο συγκρατημένες.

Ανά Περιφέρεια:

-

Ηνωμένες Πολιτείες: Η αύξηση του ΑΕΠ εκτιμάται ότι θα περιοριστεί από 2,8% το 2024 σε 1,6% το 2025 και 1,5% το 2026, αντανακλώντας τις συνέπειες της σύσφιξης της νομισματικής πολιτικής και της επιβράδυνσης της κατανάλωσης.

-

Ευρωζώνη: Η οικονομική δραστηριότητα αναμένεται να ανακάμψει ελαφρώς, με την ανάπτυξη να διαμορφώνεται στο 1,0% το 2025 και 1,2% το 2026, έναντι 0,8% το 2024.

-

Κίνα: Η ανάπτυξη εκτιμάται πως θα συνεχίσει να επιβραδύνεται, φθάνοντας το 4,7% το 2025 και το 4,3% το 2026, από 5,0% το 2024, εν μέσω διαρθρωτικών προκλήσεων στην εγχώρια ζήτηση και την αγορά ακινήτων.

Πληθωρισμός και Δασμοί

Οι πληθωριστικές πιέσεις έχουν επανεμφανιστεί σε ορισμένες χώρες, κυρίως εξαιτίας της αύξησης των εμπορικών φραγμών και των δασμών. Αν και η άνοδος των εμπορικών κόστους ασκεί ανοδική πίεση στις τιμές, η υποχώρηση των τιμών των βασικών εμπορευμάτων μετριάζει εν μέρει την επίδραση αυτή.

Συνολικά, ο ετήσιος πληθωρισμός στις χώρες της G20 αναμένεται να αποκλιμακωθεί, από 6,2% το 2024 σε 3,6% το 2025 και περαιτέρω σε 3,2% το 2026.

Η Έκθεση επισημαίνει μια σειρά από σημαντικούς κινδύνους που ενδέχεται να εντείνουν περαιτέρω την επιβράδυνση της παγκόσμιας οικονομικής ανάπτυξης. Στην κορυφή των ανησυχιών βρίσκεται η αυξανόμενη τάση για εμπορικό κατακερματισμό, με ενδεχόμενες νέες αυξήσεις δασμών και αντίμετρα, τα οποία θα μπορούσαν να επιφέρουν σοβαρές διαταραχές στις διασυνοριακές εφοδιαστικές αλυσίδες και να επιβαρύνουν περαιτέρω την παγκόσμια ανάπτυξη.

Ο πληθωρισμός ενδέχεται να αποδειχθεί πιο επίμονος από τις αρχικές προβλέψεις, ιδίως σε οικονομίες που πλήττονται από υψηλά εμπορικά κόστη ή διαθέτουν ιδιαίτερα σφιχτές αγορές εργασίας. Σε ένα τέτοιο περιβάλλον, είναι πιθανό να απαιτηθεί αυστηρότερη νομισματική πολιτική, με αρνητικές επιπτώσεις στην οικονομική δραστηριότητα και τις προοπτικές ανάπτυξης.

Παράλληλα, η αύξηση του κόστους εξυπηρέτησης του δημόσιου χρέους ενισχύει τις δημοσιονομικές πιέσεις στις κυβερνήσεις διεθνώς, ενώ οι αυστηρότερες χρηματοπιστωτικές συνθήκες εντείνουν τους κινδύνους για τις οικονομίες χαμηλού εισοδήματος.

Τέλος, αν και οι χρηματιστηριακές αγορές έχουν ανακάμψει από τις πρόσφατες διακυμάνσεις, εξακολουθούν να χαρακτηρίζονται από υψηλά επίπεδα μεταβλητότητας, γεγονός που αντικατοπτρίζει τη συνεχιζόμενη αβεβαιότητα στο διεθνές οικονομικό περιβάλλον.

")