Ο μετασχηματισμός είναι εμφανής αναφέρει στην τελευταία έκθεση για την αγορά η Morgan Stanley (MSCI). Η παραδοσιακή κυριαρχία των γραφείων αμφισβητείται, η κατοικία και τα logistics ενισχύονται, ενώ οι γεωγραφικές ισορροπίες μεταβάλλονται υπέρ των Ηνωμένων Πολιτειών και νέων αναδυόμενων αγορών όπως η Ινδία.

Σύμφωνα με τους αναλυτές το 2024 αποτέλεσε ένα κρίσιμο σημείο καμπής για την παγκόσμια αγορά των επαγγελματικά διαχειριζόμενων ακινήτων. Μετά από μια δεκαετία συνεχούς ανάπτυξης, η αγορά κατέγραψε τρίτη συνεχόμενη χρονιά συρρίκνωσης, καθώς η αξία της μειώθηκε κατά 4,1% και ανήλθε στα $12,5 τρισ. (€11,25 τρισ.). Παρά την αρχική αισιοδοξία για σταθεροποίηση, οι γεωπολιτικές και μακροοικονομικές αναταράξεις οδήγησαν σε νέα επιβράδυνση, αναδεικνύοντας τις αδυναμίες και τις νέες ισορροπίες που διαμορφώνονται στην αγορά.

Η αύξηση των επιτοκίων τα προηγούμενα χρόνια είχε ήδη μειώσει την αποτίμηση των ακινήτων και περιόρισε σημαντικά τις συναλλαγές. Το 2024, το δολάριο ενισχύθηκε έναντι σχεδόν όλων των μεγάλων νομισμάτων, με αποτέλεσμα να μειωθεί η αποτίμηση αγορών όπως της Ευρώπης, της Ασίας και ειδικά χωρών όπως η Νορβηγία, η Βραζιλία, η Νότια Κορέα και η Ιαπωνία. Συνολικά, η αρνητική συναλλαγματική επίδραση ανήλθε σε -3,7% σε παγκόσμιο επίπεδο.

Γεωγραφική κατανομή της αγοράς

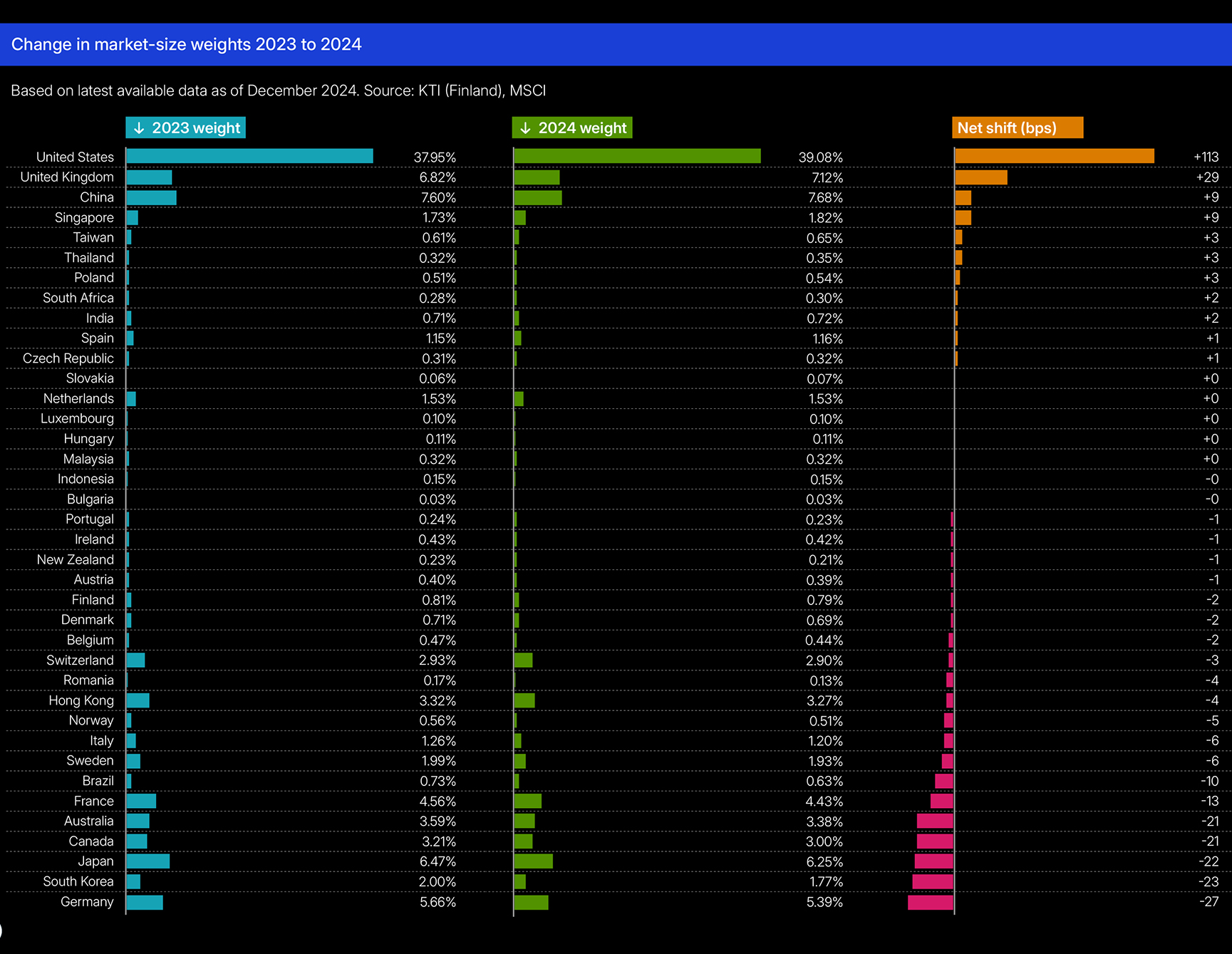

Η Αμερική διατήρησε την πρωτοκαθεδρία της με μερίδιο 42,7% της παγκόσμιας αγοράς (€4,41 τρισ.), ακολουθούμενη από την Ευρώπη, Μέση Ανατολή και Αφρική (30,7%) και την Ασία-Ειρηνικό (26,6%). Από τις 38 αγορές που εξετάστηκαν, οι 31 συρρικνώθηκαν, έξι κατέγραψαν ανάπτυξη (μεταξύ αυτών η Ταϊλάνδη, η Πολωνία και η Σιγκαπούρη), ενώ μόνο μία παρέμεινε σχεδόν αμετάβλητη.

Οι Ηνωμένες Πολιτείες παραμένουν μακράν η μεγαλύτερη αγορά, με μέγεθος $4,9 τρισ. (€4,41 τρισ.), ακολουθούμενες από την Κίνα $962 δισ. (€866 δισ.), το Ηνωμένο Βασίλειο $891 δισ. (€ 802 δισ.), την Ιαπωνία $783 δισ. (€705 δισ.) και τη Γερμανία $675 δισ.(€608 δισ.). Τα πέντε αυτά κράτη συγκεντρώνουν το 65,5% της παγκόσμιας αγοράς, ποσοστό αυξημένο σε σχέση με το 2023.

Επενδυτικά οχήματα και χαρτοφυλάκια

Η πλειονότητα της αγοράς (61,4%) αντιστοιχεί σε μη εισηγμένα χαρτοφυλάκια, συνολικής αξίας $7,7 τρισ. (€6,93 τρισ.), ενώ τα εισηγμένα (REITs, εταιρείες ακινήτων κ.λπ.) ανέρχονται σε $4,8 τρισ. (€4,32 τρισ.). Από τα μη εισηγμένα, τα συλλογικά επενδυτικά κεφάλαια κατέχουν σημαντικό ρόλο (€3,15 τρισ.), με τα «core funds» να κυριαρχούν.

Παρά τη μείωση της συνολικής αξίας, ο όγκος συναλλαγών ενισχύθηκε σημαντικά: αυξήθηκε κατά 18% σε σχέση με το 2023, όταν είχε σημειωθεί πτώση 48%. Αυτό οφείλεται στη σχετική σταθεροποίηση των επιτοκίων το δεύτερο εξάμηνο του 2024, που ενίσχυσε την εμπιστοσύνη των επενδυτών.

Ο δείκτης «turnover ratio» (αναλογία όγκου συναλλαγών προς το μέγεθος αγοράς) διαμορφώθηκε στο 6,2%, έναντι 4,0% το 2023. Σε ορισμένες χώρες, όπως η Νότια Κορέα, η Μαλαισία και η Ισπανία, το ποσοστό ήταν ιδιαίτερα υψηλό, δείχνοντας εντονότερη κινητικότητα.

Διαφάνεια και επενδυτική εμπιστοσύνη

Η ανάλυση σε συνδυασμό με τον δείκτη διαφάνειας της JLL δείχνει ότι οι αγορές με υψηλότερη διαφάνεια τείνουν να έχουν και μεγαλύτερο βάρος στην παγκόσμια αγορά. Το 75% της συνολικής αξίας προέρχεται από χώρες που χαρακτηρίζονται «άκρως διαφανείς», γεγονός που ενισχύει την εμπιστοσύνη των διεθνών επενδυτών.

")