Η ανισορροπία ανάμεσα στην προσφορά και τη ζήτηση δεν είναι πλέον απλώς ένα ζήτημα της αγοράς, αλλά ένα κοινωνικό και αναπτυξιακό πρόβλημα με ευρύτερες επιπτώσεις.

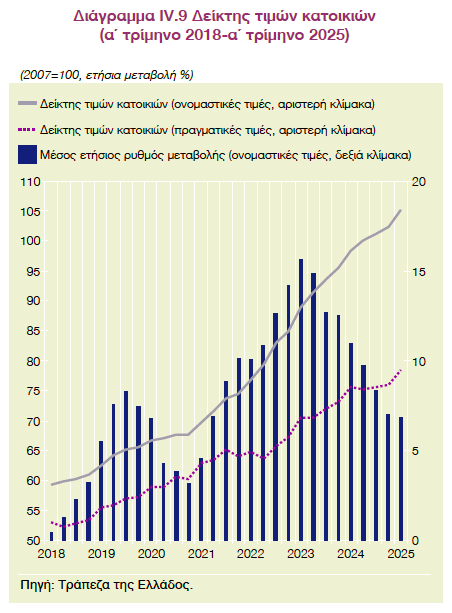

Σύμφωνα με την πρόσφατη έκθεση της Τράπεζας της Ελλάδος (Νομισματική Πολιτική 2024–2025), η ελληνική αγορά κατοικίας διατήρησε τη δυναμική της παρά τις αυξανόμενες προκλήσεις. Οι τιμές των διαμερισμάτων το 2024 αυξήθηκαν κατά 8,9% σε ετήσια βάση, ενώ το α΄ τρίμηνο του 2025 η αύξηση συνεχίστηκε με ρυθμό 6,8%. Αν και η επιβράδυνση είναι εμφανής σε σχέση με το 2023 (13,9%), οι τιμές παραμένουν σε ιστορικά υψηλά επίπεδα.

Η άνοδος είναι πιο έντονη στα νέα διαμερίσματα (≤5 ετών), τα οποία υπερτερούν σε ποιοτικά χαρακτηριστικά και ενεργειακή απόδοση. Ειδικότερα, το 2024 οι τιμές αυξήθηκαν κατά 10,2% στα νέα ακίνητα, έναντι 8,1% στα παλαιά. Παρόμοιο μοτίβο καταγράφηκε και στις αρχές του 2025.

Γεωγραφικά, οι μεγαλύτερες αυξήσεις τιμών παρατηρήθηκαν στη Θεσσαλονίκη και στις λοιπές περιοχές της Ελλάδας, ξεπερνώντας τον εθνικό μέσο όρο. Στη Θεσσαλονίκη, οι ετήσιες αυξήσεις έφτασαν το 11,4% το 2024 και το 10% το 2025.

Η Αντίφαση της Οικοδομικής Κάμψης

Παρά την έντονη ζήτηση, η προσφορά κατοικιών αδυνατεί να ανταποκριθεί. Η οικοδομική δραστηριότητα βρέθηκε σε ελεύθερη πτώση: κατά το πρώτο δίμηνο του 2025, ο δομήσιμος όγκος μειώθηκε κατά 49,7% και οι νέες οικοδομικές άδειες κατά 50,8%. Στην Αττική, οι αντίστοιχες μειώσεις ήταν ακόμη πιο δραματικές (άνω του 57%).

Οι επενδύσεις σε κατοικίες μειώθηκαν κατά 0,3% και παρέμειναν στο εξαιρετικά χαμηλό 2,1% του ΑΕΠ. Το αυξημένο κόστος κατασκευής (+3,5% ετησίως) και η συνεχιζόμενη έλλειψη εργατικού δυναμικού επιτείνουν την αδράνεια στον τομέα των νέων αναπτύξεων.

Προσθέτοντας στην εξίσωση τις δικαστικές αποφάσεις του ΣτΕ που αφορούν τη συνταγματικότητα του Νέου Οικοδομικού Κανονισμού και τις διαδικασίες οριοθέτησης οικισμών, καθίσταται σαφές ότι το θεσμικό πλαίσιο δεν ενθαρρύνει την παραγωγή νέας κατοικίας.

Διστάζουν οι επενδυτές Μεσω του "σπίτι μου ΙΙ" η βασική χρηματοδότηση

Η αβεβαιότητα αποτυπώνεται και στις επενδυτικές ροές. Οι καθαρές ξένες άμεσες επενδύσεις στην αγορά ακινήτων το α΄ τρίμηνο του 2025 σημείωσαν πτώση κατά 31,4%, υποχωρώντας στα 356,8 εκατ. ευρώ. Η κάμψη αυτή ερμηνεύεται και ως αντανάκλαση της μεταβλητότητας στο διεθνές περιβάλλον, αλλά και των ενδογενών δυσλειτουργιών της ελληνικής αγοράς.

Από την άλλη πλευρά, το πρόγραμμα Golden Visa παρουσιάζει έντονη δυναμική, με τις αιτήσεις για άδειες διαμονής να αυξάνονται κατά 31,9% στους πρώτους τέσσερις μήνες του 2025, φτάνοντας τις 3.506. Το μέτρο αυτό φαίνεται να διατηρεί υψηλό ενδιαφέρον από διεθνείς επενδυτές, ειδικά για ακίνητα φιλοξενίας και τουριστικής κατοικίας.

Στο μέτωπο της τραπεζικής χρηματοδότησης, παρατηρείται οριακή αύξηση στα νέα στεγαστικά δάνεια κατά 5,8% την περίοδο Ιανουαρίου–Απριλίου 2025. Η άνοδος αυτή έρχεται έπειτα από μακρά περίοδο στασιμότητας και αποδίδεται εν μέρει στο νέο πρόγραμμα “Σπίτι μου ΙΙ” και στη σταδιακή αποκλιμάκωση των επιτοκίων.

Η Πολιτική Προσιτότητας: Μονόπλευρη ή Μη Βιώσιμη;

Το ζήτημα της οικονομικής προσιτότητας αποτελεί πλέον έναν από τους βασικότερους περιορισμούς για τα ελληνικά νοικοκυριά. Η διαρκής αύξηση των τιμών σε συνδυασμό με την αργή προσαρμογή των εισοδημάτων, φέρνει όλο και περισσότερους εκτός της αγοράς. Το στεγαστικό πρόβλημα δεν αφορά πλέον μόνο τις ευάλωτες κοινωνικές ομάδες, αλλά επεκτείνεται και στη μεσαία τάξη.

Τα προγράμματα επιδότησης, παρά την κοινωνική τους σημασία, αυξάνουν την ήδη υπερβάλλουσα ζήτηση χωρίς να αντιμετωπίζουν τη βασική αιτία του προβλήματος: τη χαμηλή παραγωγή νέας και προσιτής κατοικίας.

Όπως επισημαίνει η έκθεση της Τράπεζας της Ελλάδος υπάρχει ανάγκη για συνολικές παρεμβάσεις που να εστιάζουν και στην πλευρά της προσφοράς. Μεταξύ των μέτρων που προτείνονται ή συνάγονται έμμεσα από την ανάλυση περιλαμβάνονται:

- Απλοποίηση και επιτάχυνση των διαδικασιών αδειοδότησης και μεταβίβασης.

- Νομοθέτηση ενός σταθερού πλαισίου χρήσεων γης με σαφή όρους δόμησης.

- Ενίσχυση της περιφερειακής ανάπτυξης, ώστε να υπάρξει ισόρροπη κατανομή της ζήτησης και να αποσυμφορηθούν τα μητροπολιτικά κέντρα.

- Αξιοποίηση κενών ή εγκαταλελειμμένων ακινήτων, μέσω κινήτρων σε ιδιώτες ή ΣΔΙΤ για την αποκατάσταση και μετατροπή τους σε κατοικίες.

- Δημιουργία ειδικών χρηματοδοτικών εργαλείων για την ανέγερση κοινωνικά προσιτών κατοικιών με ιδιωτική συμμετοχή.

Η εμπειρία του 2024 και των πρώτων μηνών του 2025 αναδεικνύει πως τα επιδοματικά προγράμματα και οι στοχευμένες ενισχύσεις (όπως η επιδότηση στεγαστικών δανείων) δεν επαρκούν από μόνα τους. Αντίθετα, εντείνουν την πίεση στις τιμές, καθώς δεν συνοδεύονται από ισχυρές πολιτικές για την αύξηση της προσφοράς κατοικίας.

Αυτό που απαιτείται πλέον είναι μια συνεκτική εθνική στεγαστική στρατηγική. Μια στρατηγική που θα προωθεί την περιφερειακή ανάπτυξη, θα ενθαρρύνει την αξιοποίηση υφιστάμενων κτιρίων, θα επιταχύνει τις διαδικασίες δόμησης και θα διασφαλίζει θεσμική σταθερότητα. Μόνο έτσι μπορεί η αγορά κατοικίας να καταστεί βιώσιμη και λειτουργική για το σύνολο των πολιτών.