Σύμφωνα με στοιχεία της RCA (MSCI), που επεξεργάσθηκε η εταιρεία Avision Young, κατά την περίοδο Α’–Γ’ τριμήνου οι επενδύσεις σε όγκο αυξήθηκαν σε ποσοστό 16% σε ετήσια βάση, προσεγγίζοντας τα €1,1 δισ.

Η εικόνα αναμένεται να ενισχυθεί περαιτέρω στο δ' τρίμηνο, καθώς δύο μεγάλες συναλλαγές που αφορούν σε πωλήσεις χαρτοφυλακίων ακινήτων εκτιμάται ότι θα εκτοξεύσουν το συνολικό ύψος των επενδύσεων για το σύνολο του έτους πάνω από τα €2 δισ.

Οπως λέει η εταιρεία η σταθερή οικονομική ανάκαμψη, η βελτίωση της πιστοληπτικής αξιολόγησης της χώρας, καθώς και οι αυξημένες επενδύσεις σε ενέργεια και υποδομές, συγκαταλέγονται στους βασικούς παράγοντες που ενισχύουν την εμπιστοσύνη των επενδυτών.

Αθήνα και τουρισμός στο επίκεντρο

Η επενδυτική δραστηριότητα παραμένει έντονα συγκεντρωμένη στην Αθήνα, η οποία απορροφά το 67% των συνολικών επενδύσεων, χάρη στο μέγεθος της οικονομικής της δραστηριότητας και τη διαθεσιμότητα ακινήτων θεσμικών προδιαγραφών. Παράλληλα, πάνω από το 1/3 των επενδύσεων κατευθύνεται στον τομέα της φιλοξενίας, τόσο στην Αθήνα όσο και στην περιφέρεια, αντανακλώντας τη δυναμική ανάκαμψη του τουρισμού. Οι διασυνοριακοί επενδυτές κατέχουν σχεδόν το 50% της συνολικής δραστηριότητας κατά το διάστημα Α’–Γ’ τριμήνου, εστιάζοντας κυρίως σε ξενοδοχειακά ακίνητα και ενισχύοντας τη ρευστότητα και τις μακροπρόθεσμες προοπτικές της αγοράς.

Ο ρόλος των ΑΕΕΑΠ και των ιδιωτών επενδυτών

Οπως αναφέρεται στην ανάλυση της Avision Young οι εισηγμένες εταιρείες επενδύσεων σε ακίνητη περιουσία (ΑΕΕΑΠ – REITs) εξακολουθούν να διαμορφώνουν το τοπίο της ελληνικής αγοράς επαγγελματικών ακινήτων, στηρίζοντας τη σταθερότητα και την ανάπτυξή της. Ωστόσο, πρόσφατες τάσεις δείχνουν ότι πολλές ΑΕΕΑΠ λειτουργούν πλέον ως καθαροί πωλητές, στο πλαίσιο στρατηγικών αναδιαρθρώσεων χαρτοφυλακίων. Την ίδια στιγμή, οι ιδιώτες επενδυτές καταγράφουν ιστορικό υψηλό συμμετοχής, αντιπροσωπεύοντας το 46% της συνολικής δραστηριότητας. Το ενδιαφέρον τους επικεντρώνεται σε ακίνητα με σταθερές αποδόσεις και αξιόπιστες ταμειακές ροές.

Οι ελληνικές εισηγμένες εταιρείες παραμένουν παραδοσιακά υπερσταθμισμένες στα γραφεία, ωστόσο η ισχυρή ανάπτυξη του τουρισμού έχει οδηγήσει σε στρατηγική στροφή προς τη φιλοξενία, προσελκύοντας εγχώρια και διεθνή κεφάλαια. Παράλληλα, η έλλειψη οργανωμένων και επαγγελματικά διαχειριζόμενων οικιστικών μισθώσεων ενισχύει το επενδυτικό ενδιαφέρον για τον τομέα της κατοικίας, αν και το υψηλό κόστος γης και κατασκευής πιέζει τις επιδιωκόμενες αποδόσεις.

Ο κλάδος των logistics κερδίζει σταδιακά μεγαλύτερο μερίδιο στα θεσμικά χαρτοφυλάκια, χάρη στα ισχυρά θεμελιώδη μεγέθη και τη περιορισμένη προσφορά, που οδηγεί συχνά σε συμφωνίες προπώλησης (pre-let) για έτοιμες αναπτύξεις. Στο λιανεμπόριο, το επενδυτικό ενδιαφέρον επικεντρώνεται σε καταστήματα ευκολίας και σε εμπορικά σχήματα με βασικό μισθωτή σούπερ μάρκετ, τα οποία θεωρούνται ανθεκτικά και εξασφαλίζουν σταθερό εισόδημα.

Οι προοπτικές της αγοράς

Σύμφωνα με την κα. Ερη Μητσοστεργίου, Principal, COO, Capital Markets στην Avision Young "η μελλοντική επενδυτική δραστηριότητα αναμένεται να οδηγηθεί κυρίως από τις ελληνικές ΑΕΕΑΠ, οι οποίες διευρύνουν τις τοποθετήσεις τους σε φιλοξενία, κατοικία και logistics. Μεγάλοι διεθνείς επενδυτές παρακολουθούν στενά την αγορά, αναζητώντας ακίνητα με μακροχρόνιες μισθώσεις και ελκυστικές αποδόσεις, με ελάχιστο στόχο απόδοσης γύρω στο 7%. Η πρόσβαση σε ποιοτικά ακίνητα πραγματοποιείται κυρίως μέσω εξαγορών νέων αναπτύξεων ή ανακαινισμένων προϊόντων".

Η ίδια τονίζει επίσης ότι "αν και αναμένονται περισσότερες ευκαιρίες προστιθέμενης αξίας (value-add), το χάσμα μεταξύ προσδοκιών αγοραστών και πωλητών ενδέχεται να επιμηκύνει τις διαπραγματεύσεις ή να καθυστερήσει ορισμένες συναλλαγές".

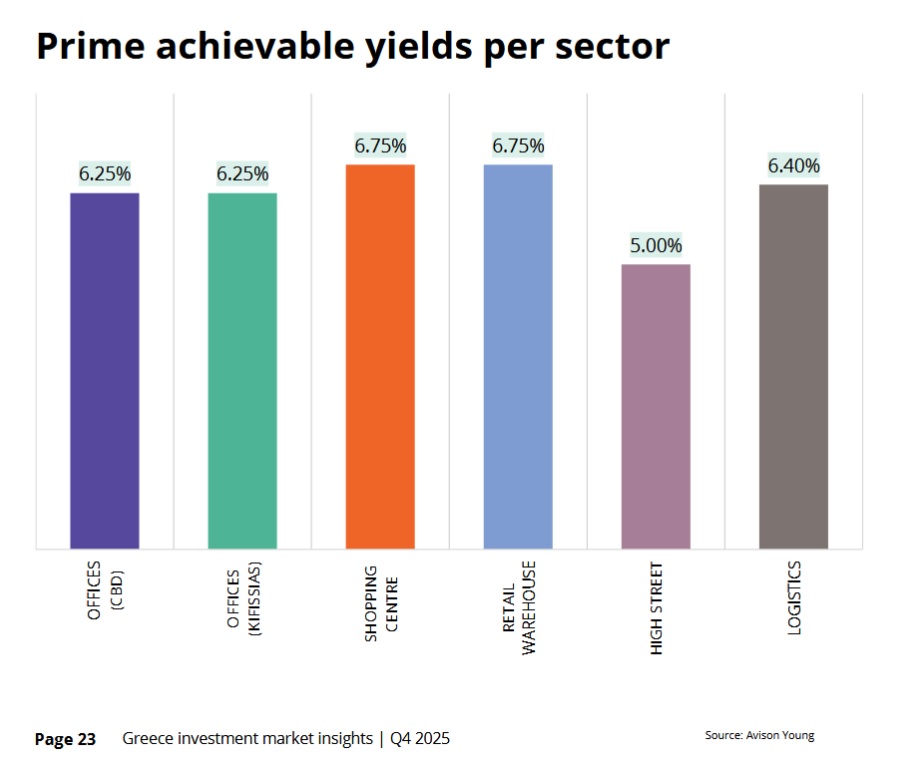

Τέλος, όσον αφορά στις αποδόσεις, τα prime yields για ακίνητα υψηλής ποιότητας εκτιμάται ότι θα παραμείνουν σταθερά, καθώς οι προοπτικές περαιτέρω αύξησης των ενοικίων είναι περιορισμένες. Οι εγχώριοι επενδυτές συνεχίζουν να υπερτερούν σε επίπεδο τιμολόγησης έναντι των διεθνών, οι οποίοι εφαρμόζουν υψηλότερο ασφάλιστρο κινδύνου.

")